簡易課税制度のまちがえやすい事業区分について税理士が解説!①〜製造業〜

2024/09/26

はじめに

消費税の計算方法の一つに「簡易課税制度」というものがあります。「簡易課税制度」とは、売上に係る消費税と、「みなし仕入率」という数値を用いて、消費税を簡便的に計算できる制度です。具体的には下記の計算式により消費税が算出されます。

納付する消費税額 = 売上に係る消費税額 -(売上に係る消費税額 × みなし仕入率)

このうち、「みなし仕入率」については、業種やサービス内容によって分類が細かく分かれており、誤りが生じやすい箇所でもあります。

当ブログではこの「みなし仕入率」に関する、注意すべきポイントについて、複数回にわたって解説します。第1回は建設業・製造業の簡易課税制度における注意点についてです。

なお、簡易課税制度の概要や詳細な計算式については、『【基礎論点】消費税の仕組みを税理士が解説!④〜簡易課税制度〜』を参考にしてください。

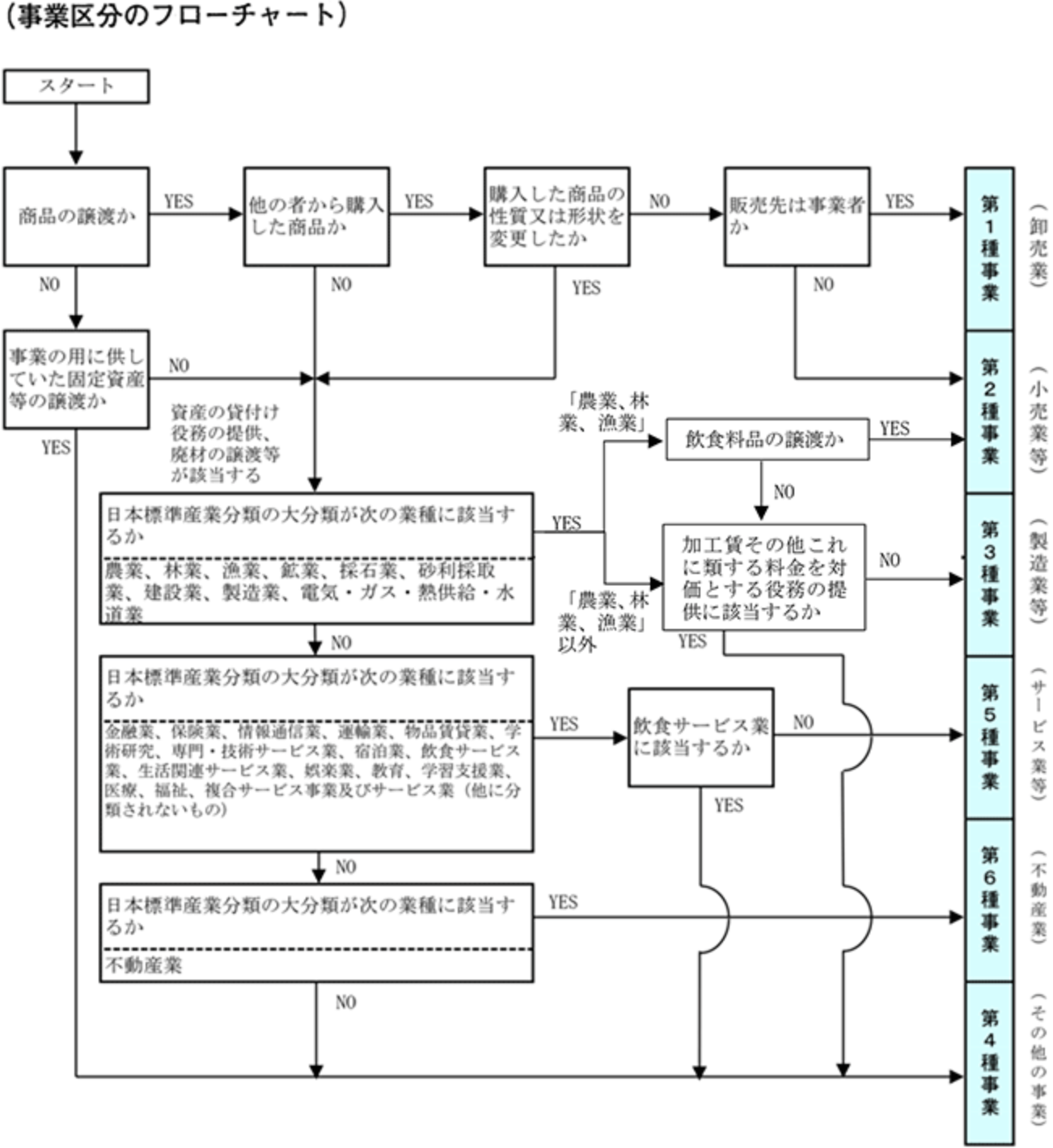

事業区分ごとのみなし仕入率及び判定にあたってのフローチャート

| 事業区分 | 業種 | みなし仕入率 |

| 第1種業種 | 卸売業 | 90% |

| 第2種業種 | 小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る) | 80% |

| 第3種業種 |

農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、 建設業、製造業、電気業、ガス業、熱供給業および水道業 |

70% |

|

第4種業種 |

第1種事業、第2種事業、第3種事業、第5種事業 および第6種事業以外の事業 |

60% |

| 第5種業種 |

運輸通信業、金融業および保険業、 サービス業(飲食店業に該当するものを除く) |

50% |

| 第6種業種 | 不動産業 | 40% |

出典:国税庁 「簡易課税の事業区分について(フローチャート)」

建設業・製造業における簡易課税制度の注意点

建設業・製造業については、上記の表に基づき、原則は第3種事業に該当します。

ただし、フローチャートにあるように、「加工賃その他これに類する料金を対価とする役務の提供」に該当する場合、第4種事業に該当します。

原材料や建設資材の無償支給を受けている場合

原材料や建設資材の無償支給を受けている場合は、建設業・製造業であっても、「加工賃その他これに類する料金を対価とする役務の提供」に該当することになるため、第4種事業に該当します。一方、有償支給を受けている場合は、第3種事業に該当します。

足場の組み立て、とび職、解体業務、図面設計、測量の場合

第3種事業に該当する建設業・製造業は、「建築物や製品の販売」を前提としています。すなわち、足場の組み立て・とび職・解体工事・図面設計・測量のような業務は、商品の販売ではなくサービスの提供であるため、第4種事業に該当します。

しかし、建築工事の一環として、当該業務も併せて行う場合に関しては、一連の建築工事が第3種事業に該当します。

請け負った工事や製品を外注した場合

特に建設業においては、工程の一部を他社に外注するケースは珍しくありませんが、こういった場合であっても通常は第3種事業に該当します。

ただし、主要な工程や原材料について調達を行うことなく、下請け業者に全てお任せして、自社では管理等も行わないような場合においては、建設業・製造業ではなく「仲介業」としての性質が強くなることから、第5種事業に該当する可能性があります。

製品の修理業務を請け負った場合

一度販売した製品等について、修理業務を受注するケースも多く見受けられますが、製品の修理は上記の事業区分の表に当てはめると、「サービス業」に該当することとなるため、第5種事業に該当します。

しかし、単なる修理だけでなく、当該製品の価値を増幅させるような加工や、グレードアップを施すような場合は、製造業における「加工賃その他これに類する料金を対価とする役務の提供」に該当することになるため、第4種事業に該当します。

まとめ

いかがだったでしょうか。

同じ建設業・製造業であっても、ケースによって第3種事業・第4種事業・第5種事業にそれぞれ区分して、売上高を集計する必要があることが理解できたかと思います。個別の事例について判断が困難な場合は、お近くの専門家に相談の上解決させることをお勧めします。

次回は飲食業及び宿泊業の簡易課税制度における注意点について解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------