【2024年版】年末調整の全てを徹底解説!⑥〜年末調整の計算、源泉徴収簿の作成〜

2024/11/18

はじめに

今年も年末調整の時期が近づいてきました。会社勤めの方の中にはすでに、年末調整関係の資料を会社からもらっているという方もいらっしゃるかと思いますが、書類の書き方がイマイチわからないという方もいらっしゃるのではないでしょうか。

一方経営者の視点でも、年末調整はどのような流れで何をしなければならないのか、どこに何を提出しなければいけないのかなど、押さえておかなければいけないポイントがたくさんあり、混乱しやすいところかと思います。

また、2024年は定額減税の関係で、年末調整に関してもさまざまな変更点があります。

当ブログでは、数回にわたってこれらの年末調整の全容を詳しく解説していますので、ぜひ最後までご覧になっていただければと思います。

第6回は年末調整の計算、源泉徴収簿の書き方について解説します。こちらについては2024年で一部改正がありますのでそちらもしっかり確認していただければと思います。

年末調整の計算(2024年改正あり)

第2回から第5回で従業員に記入してもらう書類を解説しましたが、それらをもとに、源泉徴収義務者である会社は個々の従業員の年末調整の計算を行います。

年末調整の計算にあたって、国税庁は「給与所得・退職所得に対する源泉徴収簿」を提供しています。なお、この源泉徴収簿は、源泉徴収事務の便宜を考慮して作成したものであり、法令で定められたものではないため、会社で独自で作成している給与台帳等の、毎月の源泉徴収の記録などが分かり、年末調整のためにも使用できるものであれば、当該資料を作成し保存しておけば、源泉徴収簿の作成義務はありません。

また、国税庁は年末調整の税額計算を効率的に行うことができるように、「年末調整計算シート」を提供しています。年末調整計算シートは、従業員の給与の総額や控除対象扶養親族の人数などを入力することで、その従業員の年末調整の税額が簡単に計算できるものです。年末調整システム等を利用していない場合は、年末調整計算シートを利用すると良いでしょう。

以下では年末調整の計算として、源泉徴収簿の作成方法を簡単に説明します。

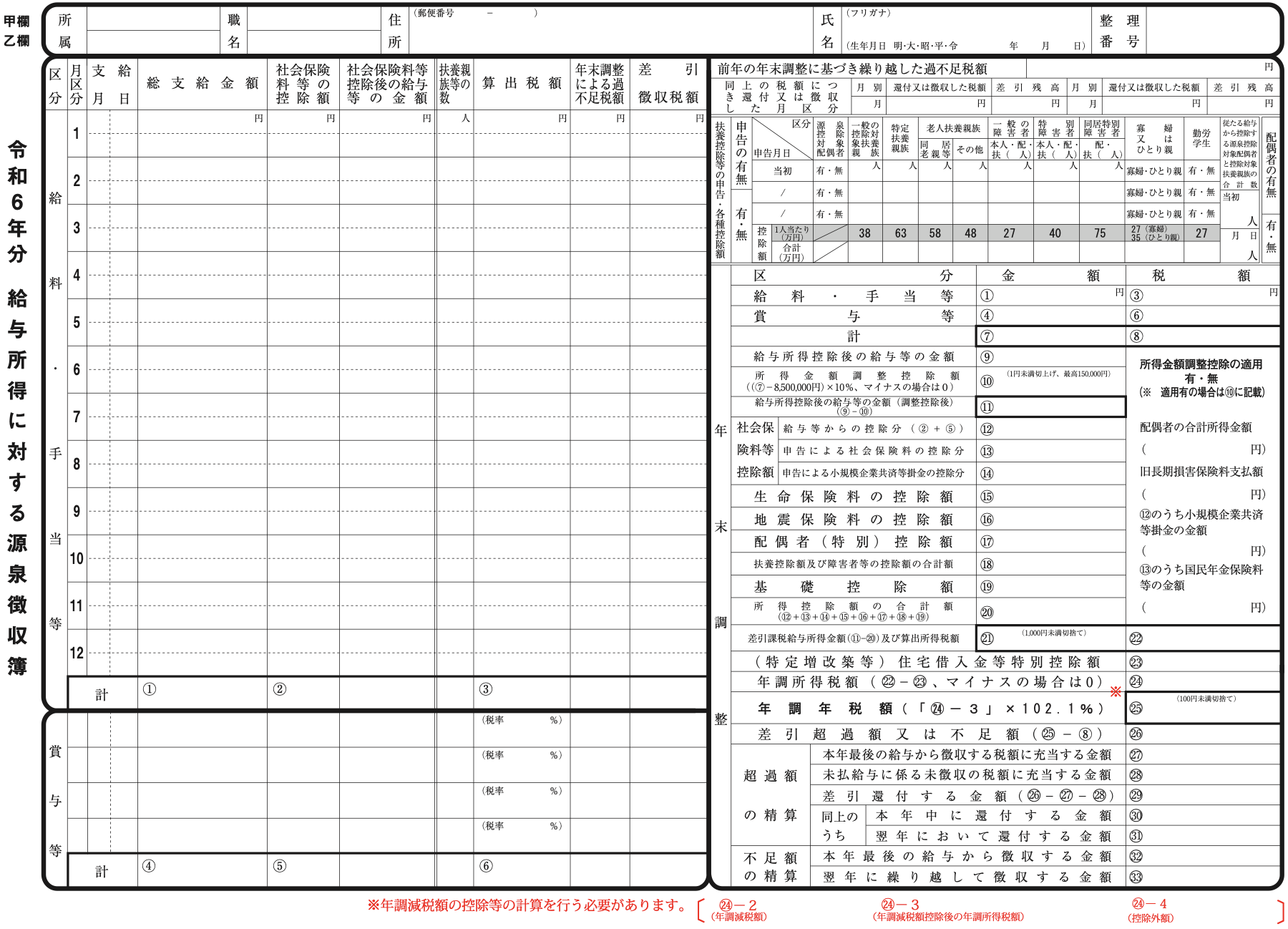

(出典:国税庁「令和6年 給与所得に対する源泉徴収簿」)

1. 書面上段 個人情報

従業員の個人情報を記入する欄です。整理番号は確定申告をした場合に税務署から割り振られる番号であり、記載しなくても問題ありません。

2. 給料・手当等・賞与等

支払った給与・賞与を給与明細を見ながら記入します。扶養親族は前年度に受領した「給与所得者の扶養控除等(異動)申告書」をもとに記入します。

3. 扶養控除等の申告

従業員から受領した「給与所得者の扶養控除等(異動)申告書」をもとに記入します。

4. 年末調整(2024年改正)

・「給料・手当等」、「賞与等」、「社会保険料等控除額の12」については、左欄で記入した給与等の合計額と税額の合計額を記入します。

・給与所得控除後の給与等の金額は下記を控除した後の金額を記入します。

| 収入金額 | 給与所得控除 |

| 162万5,000円以下 | 55万円 |

| 162万5,000円超〜180万円以下 | 収入金額 × 40% - 100,000円 |

| 180万円超〜360万円以下 | 収入金額 × 30% + 80,000円 |

| 360万円超〜660万円以下 | 収入金額 × 20% + 440,000円 |

| 660万円超〜850万円以下 | 収入金額 × 10% + 1,100,000円 |

| 850万円超 | 195万円 |

・「所得金額調整控除」は、所得金額調整控除申告書が提出されている場合に記入する欄になります。

・「社会保険料等控除額の13,14」、「生命保険料控除」、「地震保険料控除」に関しては、保険料控除申告書からの転記になります。

・「配偶者(特別)控除額」は、配偶者控除等申告書からの転記となります。

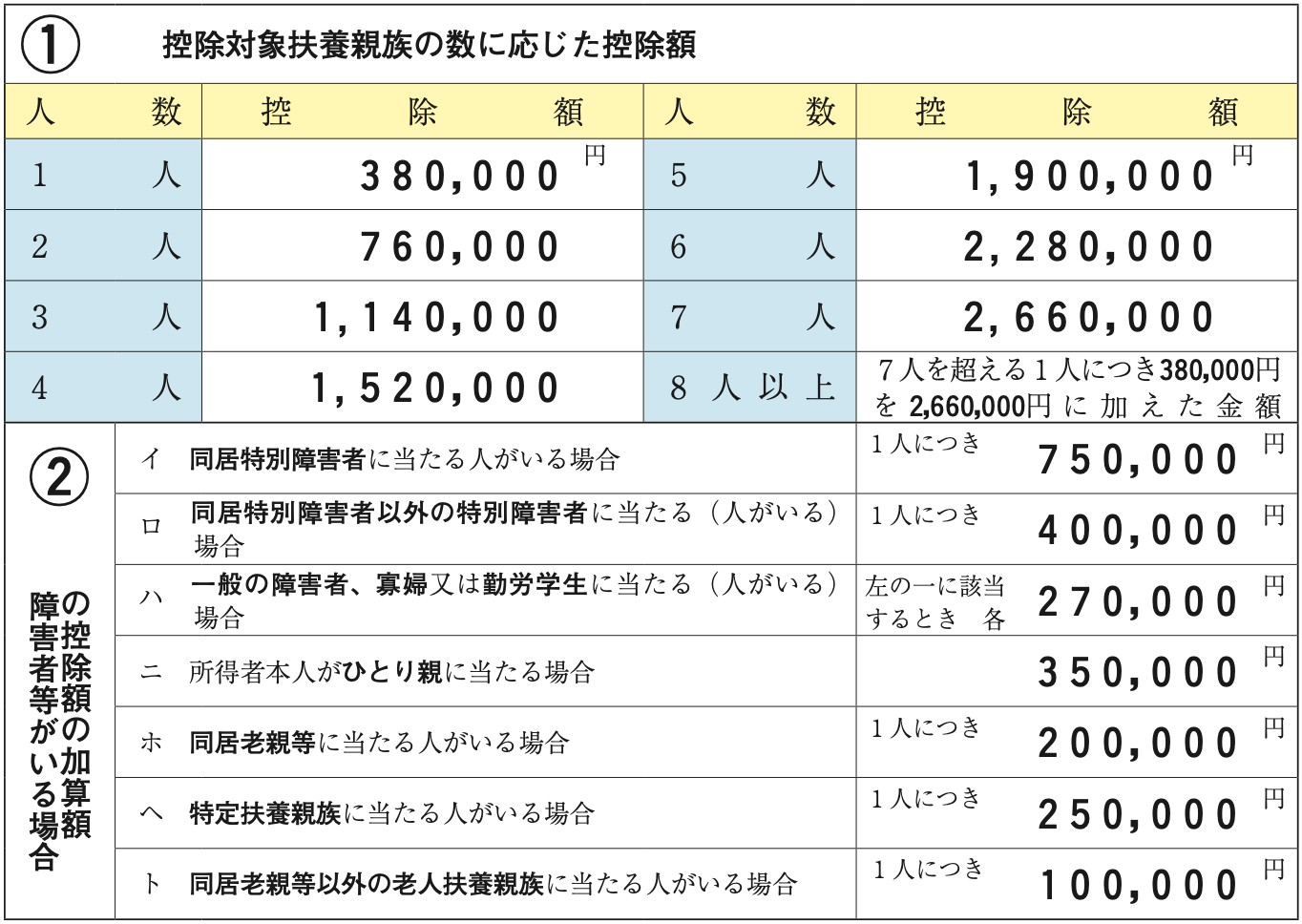

・「扶養控除額及び障害者等の控除額の合計額」は「扶養控除等の申告」で記入した人数をもとに、下記の早見表から金額を記入します。

・「基礎控除額」は、基礎控除申告書からの転記になります。

・「(特定増改築等)住宅借入金等特別控除額」は住宅借入金等特別控除申告書からの転記になります。

・「年調所得税額」はこれまでの金額の合計額を記入します。

・(2024年改正)「年調年税額」に『「年調所得税額」×102.1%』を記入する前に、定額減税によって減税される金額を算定し、資料下に記載されている赤字の※印欄に記入します。まず㉔-2の年調減税額には、定額減税額を記入します。定額減税額の計算については、『【税制改正】定額減税の仕組みを税理士が解説!その1 〜定額減税の概要(所得税)〜』を参考にしてください。続いて㉔-3の年調減税額控除後の年調所得税額に、『 ㉔ - ㉔-2 』を記入します(マイナスとなる場合には0と記入します。)。㉔-3の控除外額は、『 ㉔ - ㉔-2 』がマイナスの場合に、その金額を記載します。その後、「年調年税額」に『 ㉔-3 × 102.1% 』を記入します。最後にこれまで源泉徴収した税額と「年調年税額」を比較することで、精算する税額を計算することができます。

年末調整による精算額の納付

年末調整により精算した源泉徴収の超過額及び還付額は、その内容を年末調整をした月分の納付書に記載し、徴収税額を納付します。つまり、一般の納付の場合1月10日まで、納期特例の適用を受けている場合1月20日までに納付します。なお、精算の結果、納付すべき税額がなくなった場合でも、納付税額0円の納付書を所轄の税務署に提出する必要があります。

まとめ

いかがだったでしょうか。

今回は年末調整の計算、源泉徴収簿の作成について解説しました。年末調整の計算には時間を要するため、従業員が多い場合は計算ソフトを利用したり、専門家に作成を代行してもらうなどをして、効率化を行うことをお勧めします。

次回は源泉徴収票の作成について解説します。

磯会計センターでは、年末調整の手続き代行はもちろん、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資・労務など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------