【基礎論点】消費税の仕組みを税理士が解説!④〜簡易課税制度〜

2023/12/20

はじめに

2023年10月1日から、消費税の適格請求書等保存方式、通称「インボイス制度」が開始しました。これによって今まで以上に消費税に関して関心が集まっているかと思います。

今回はそんな消費税法がそもそもどのような制度なのか、その仕組みについて解説していきます。当該記事を通じて、一人でも多くの方が正しい知識を得て、今後の事業活動や生活に役立てていただけると幸いです。

第4回は簡易課税制度についてです。

簡易課税制度

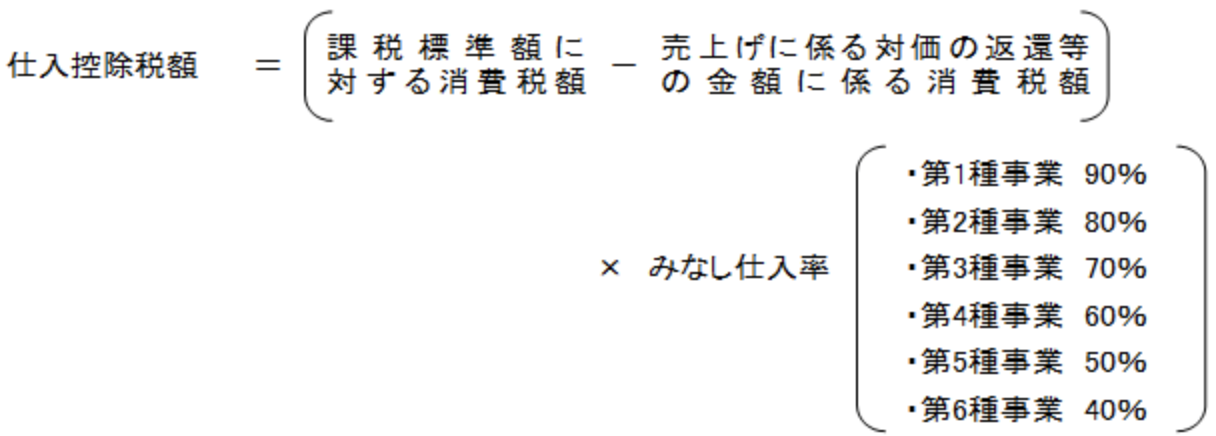

第1回において、消費税は実際に預かった消費税額から実際に支払った消費税額を控除するという話をしました。この計算方法を原則課税といいます。それに対し、実際に預かった消費税額から以下の事業区分ごとのみなし仕入率を乗じた金額を支払った消費税額とみなして、仕入税額控除を行う方法を「簡易課税制度」といいます。

| 事業区分 | 業種 | みなし仕入率 |

| 第1種業種 | 卸売業 | 90% |

| 第2種業種 | 小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る) | 80% |

| 第3種業種 |

農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、 建設業、製造業、電気業、ガス業、熱供給業および水道業 |

70% |

|

第4種業種 |

第1種事業、第2種事業、第3種事業、第5種事業 および第6種事業以外の事業 |

60% |

| 第5種業種 |

運輸通信業、金融業および保険業、 サービス業(飲食店業に該当するものを除く) |

50% |

| 第6種業種 | 不動産業 | 40% |

この簡易課税制度の適用を受けるためには、基準期間(個人事業者の場合は前々年、法人の場合は原則として前々事業年度)における課税売上高が5千万円以下である必要があります。

また、この簡易課税制度の適用を受けようとする事業者は、その課税期間の初日の前日までに、「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出する必要があります。

※1 新規開業等した事業者は、開業等した課税期間の末日までにこの届出書を提出すれば、その課税期間から簡易課税制度の適用を受けることができます。

※2 免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間に適格請求書発行事業者の登録を受け、登録を受けた日から課税事業者となる場合は、その課税期間中にこの届出書を提出すれば、その課税期間から簡易課税制度の適用を受けることができます。

※3 調整対象固定資産(税抜100万円以上の一定の資産)の仕入れ等を行った場合、新設法人または特定新規設立法人が調整対象固定資産の仕入れ等を行った場合、高額特定資産の仕入れ等や自己建設高額特定資産の仕入れを行った場合、高額特定資産である棚卸資産等について棚卸資産の調整措置の適用を受けた場合には、一定期間「消費税簡易課税制度選択届出書」を提出することができない期間があります。

簡易課税制度を選択した場合、受け取った消費税を把握するだけで消費税額を算定できるため、納税事務作業の負担が大幅に軽減され、さらに場合によっては原則課税を選択するよりも、消費税額を抑えることができる可能性があります。一方、一度簡易課税制度を選択した場合、2年間は簡易課税制度を継続して適用しなければならないため、原則課税の方が消費税が抑えられるとしてもすぐに変更することができなくなります。

計算方法(以下、『国税庁HP 簡易課税制度』参照)

・基本的な計算方法

イ 第1種事業から第6種事業までのうち1種類の事業だけを営む事業者の場合

(算式)

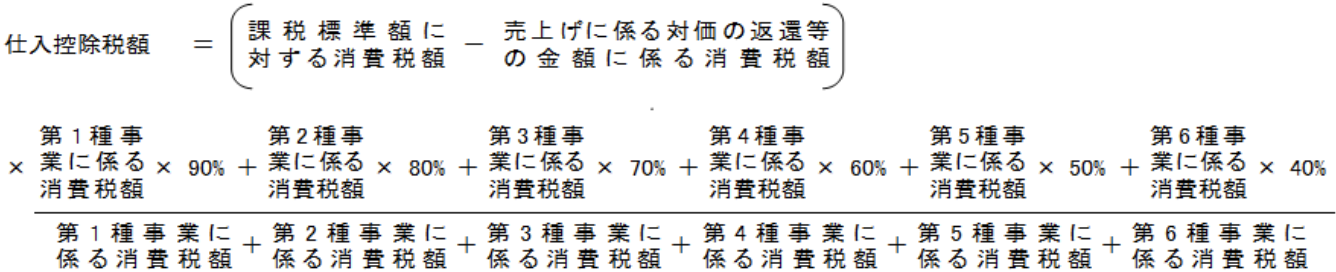

ロ 第1種事業から第6種事業までのうち2種類以上の事業を営む事業の場合

(イ)原則法

(ロ)簡便法

次のAおよびBのいずれにも該当しない場合は、次の算式により計算しても差し支えありません。

A 貸倒回収額がある場合

B 売上対価の返還等がある場合で、各種事業に係る消費税額からそれぞれの事業の売上対価の返還等に係る消費税額を控除して控除しきれない場合

・特例の計算

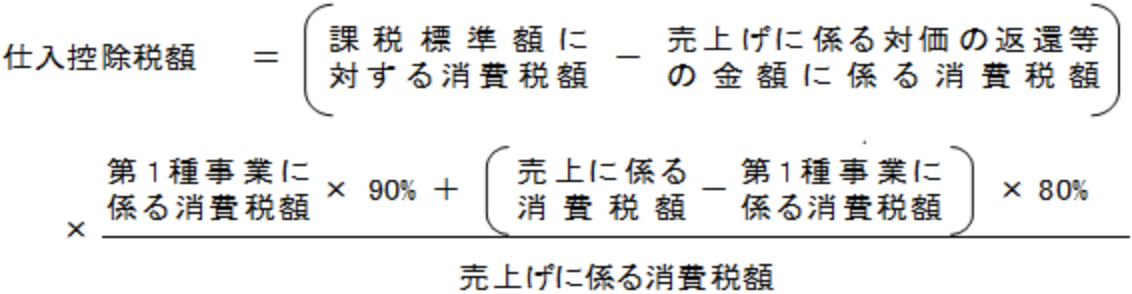

イ 2種類以上の事業を営む事業者で、1種類の事業の課税売上高が全体の課税売上高の75パーセント以上を占める場合には、その事業のみなし仕入率を全体の課税売上げに対して適用することができます。

ロ 3種類以上の事業を営む事業者で、特定の2種類の事業の課税売上高の合計額が全体の課税売上高の75パーセント以上を占める事業者については、その2業種のうちみなし仕入率の高い方の事業に係る課税売上高については、そのみなし仕入率を適用し、それ以外の課税売上高については、その2種類の事業のうち低い方のみなし仕入率をその事業以外の課税売上げに対して適用することができます。

例えば、3種類以上の事業を営む事業者の第1種事業および第2種事業に係る課税売上高の合計が全体の課税売上高の75パーセント以上を占める場合の計算式は次のとおりです。

(イ)原則法

(ロ)簡便法

次のAおよびBのいずれにも該当しない場合は、次の算式により計算しても差し支えありません。

A 貸倒回収額がある場合

B 売上対価の返還等がある場合で、各種事業に係る消費税額からそれぞれの事業の売上対価の返還等に係る消費税額を控除して控除しきれない場合

事業区分をしていない場合の取扱い

2種類以上の事業を営む事業者が課税売上げを事業ごとに区分していない場合には、この区分をしていない部分については、その区分していない事業のうち一番低いみなし仕入率を適用して仕入控除税額を計算します。

(参考)2割特例

「2割特例」とは、インボイス制度導入後に、本来免税事業者となる事業者が課税事業者となることを選択し、届出を行なった場合に適用できる制度です。この制度を適用した場合、実際に預かった消費税額から80%を乗じた金額を支払った消費税額とみなして、仕入税額控除を行います。つまり、原則的に、簡易課税制度における第2種事業を適用した場合と同じになるということです。

この2割特例は、事前の届出等は不要で、一定の適用要件さえ満たしていれば、申告書に付記することにより適用を受けることができます。例えば、簡易課税を選択している場合でも、簡易課税制度による納付税額と、2割特例を適用した場合の納付税額と有利な方を選択することが可能ということです。なお、この特例の適用を受けられるのは令和5年10月1日から令和8年9月30日までの日の属する課税期間までです。

まとめ

いかがだったでしょうか。

ポイントとしては、簡易課税制度の適用は原則、課税期間の初日の前日までに届出をする必要があるということです。個人事業主であれば12月31日までです。事業年度が開始してしまうとその事業年度は簡易課税制度が適用できなくなってしまうため、早めの検討をお勧めします。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------