【基礎論点】消費税の仕組みを税理士が解説!③〜課税の対象〜

2023/12/18

はじめに

2023年10月1日から、消費税の適格請求書等保存方式、通称「インボイス制度」が開始しました。これによって今まで以上に消費税に関して関心が集まっているかと思います。

今回はそんな消費税法がそもそもどのような制度なのか、その仕組みについて解説していきます。当該記事を通じて、一人でも多くの方が正しい知識を得て、今後の事業活動や生活に役立てていただけると幸いです。

第3回は課税の対象についてです。

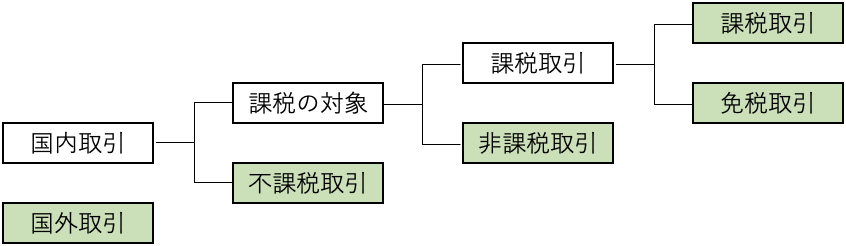

取引の分類

消費税法においては、取引はおおまかに下記のように分類されます。

それぞれの区分について、下記で解説します。

国内取引と国外取引

取引が国内において行われたかどうかの判定は、次の場所が国内にあるかどうかにより行います。

| ①資産の譲渡または貸付けの場合 | ||

| 原則 | 譲渡または貸付が行われる時における、その資産の所在場所 | |

| 例外 |

資産が、船舶、航空機、特許権その他一定のものである場合には、譲渡又は貸付が 行われる時における、登録をした機関の所在地その他一定の所在地等 |

|

| ②役務の提供の場合 | ||

| 原則 | 役務の提供が行われた場所 | |

| 例外 |

役務の提供が国際運輸、国際通信等で役務の提供が行われた場所が明らかでないものは、 一定の場所 |

|

| ③利子を対価とする金銭の貸付け等の場合 | ||

| その貸付け等を行う者の、その貸付け等に係る事務所等の所在地 | ||

国外取引は不課税取引となりますが、輸入取引の内、保税地域から引き取られる外国貨物は、原則として課税取引に該当します。

課税の対象

以下の4要件を全て満たした場合に、国内取引の課税の対象となります。

①国内において行うものであること

こちらは上記で説明した通りとなります。

②事業者が事業として行うものであること

こちらは、法人であれば法人として行う行為全てが、個人事業主であれば、事業者の立場で行う事業のみが該当します。

※「事業として」とは、対価を得て行われる資産の譲渡及び貸付け並びに役務の提供が、反復、継続、独立して行われることです。

③対価を得て行うものであること

「対価を得て行う」とは、資産の譲渡等に対して反対給付を受けることをいいます。よって、無償の取引や下記の対価性のない取引については原則として不課税となります。

・保険金、共済金

・損害賠償金

・立退料

・配当金

・寄付金、祝金、債権放棄、債務免除

・補助金、助成金

・保証金、権利金等(返済義務があるもの)

・収容に伴う収益補償金、移転保証金、経費補償金

④資産の譲渡、資産の貸付け、役務の提供であること

当該4要件に1つでも当てはまらない場合は、不課税取引となり、消費税が課されません。なお、「法人のその会社の役員に対する資産の贈与」や「個人事業主の家事消費」はみなし譲渡といって、無償であったとしても課税の対象となります。

非課税取引

課税の対象とされた取引のうち、下記の17項目については、税の性格から課税することになじまないものや、社会政策的な配慮に基づくもの等の理由により、消費税を課税しないこととしています。これらを非課税取引といいます。

・土地の譲渡および貸付け

※借地権などを含みます。

※1か月未満の土地の貸付けおよび駐車場などの施設の利用に伴って土地が使用される場合は、非課税取引には当たりません。

・有価証券等の譲渡

※株式・出資・預託の形態によるゴルフ会員権などの譲渡は非課税取引には当たりません。

・支払手段(電子決済手段及び暗号資産及び電子決済手段の譲渡を含む)の譲渡

※これらを収集品として譲渡する場合は非課税取引には当たりません。

・預貯金の利子および保険料を対価とする役務の提供等

・日本郵便株式会社などが行う郵便切手類の譲渡、印紙、証紙の譲渡

・商品券、プリペイドカードなどの物品切手等の譲渡

・国等が行う一定の事務に係る役務の提供

・外国為替業務に係る役務の提供

・社会保険医療の給付等

※整形や差額ベッドの料金および市販されている医薬品を購入した場合は非課税取引に当たりません。

・介護保険サービスの提供等

※サービス利用者の選択による特別な居室の提供や送迎などの対価は非課税取引には当たりません。

・社会福祉事業等によるサービスの提供等

・助産

・火葬料や埋葬料を対価とする役務の提供

・一定の身体障害者用物品の譲渡や貸付け等

・学校教育

・教科用図書の譲渡

・住宅の貸付け

※契約において人の居住の用に供することが明らかにされているものに限られます。

※1か月未満の貸付けなどは非課税取引には当たりません。

免税取引

課税取引のうち、下記の輸出取引等に該当するものについては、「消費地課税主義」「国際競争力の低下防止」の観点から、消費税が免除されています。これらの取引を免税取引といいます。

①国内からの輸出として行われる資産の譲渡または貸付け

②国内と国外との間の通信または郵便もしくは信書便

③非居住者に対する鉱業権、工業所有権、著作権、営業権等の無体財産権の譲渡または貸付け

④非居住者に対する役務の提供

※国内に所在する資産に係る運送や保管あるいは国内における飲食や宿泊等、当該非居住者が国内において直接便益を享受するものについては消費税が課されます。

結果として、上記の免税取引に該当しない取引が、消費税が課される課税取引となります。

(参考)

消費地課税主義:輸入した国においてその国の租税を課税すること

国際競争力の低下防止:輸出されるものに対して消費税を課税すると、国際市場における競争力の低下を招くこと

まとめ

いかがだったでしょうか。

取引の分類を間違えると、消費税の計算を誤ってしまうことにつながるため、正しい知識を身につけるようにしましょう。

次回は簡易課税制度について解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------