【2024年版】年末調整の全てを徹底解説!④〜保険料控除申告書の書き方〜

2024/11/11

はじめに

今年も年末調整の時期が近づいてきました。会社勤めの方の中にはすでに、年末調整関係の資料を会社からもらっているという方もいらっしゃるかと思いますが、書類の書き方がイマイチわからないという方もいらっしゃるのではないでしょうか。

一方経営者の視点でも、年末調整はどのような流れで何をしなければならないのか、どこに何を提出しなければいけないのかなど、押さえておかなければいけないポイントがたくさんあり、混乱しやすいところかと思います。

また、2024年は定額減税の関係で、年末調整に関してもさまざまな変更点があります。

当ブログでは、数回にわたってこれらの年末調整の全容を詳しく解説していますので、ぜひ最後までご覧になっていただければと思います。

第4回は「保険料控除申告書」の書き方について解説します。

保険料控除申告書の書き方

早速、「保険料控除申告書」の書き方を下記の表に沿って解説していきます。

(参考:国税庁 各種申告書・記載例)

(参考:国税庁 各種申告書・記載例)

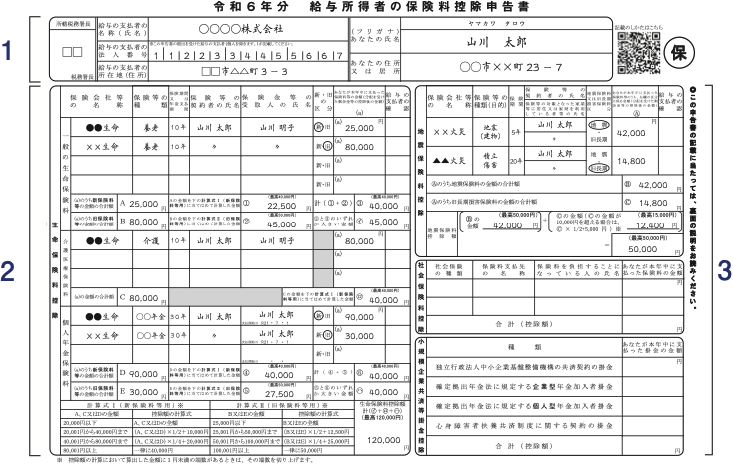

❶ 所轄税務署長

給与を支払っている側の管轄税務署を記載します。

❷ 給与の支払者の名称・法人(個人)番号・所在地

給与の支払者が記載する欄です。

(参考:国税庁 各種申告書・記載例)

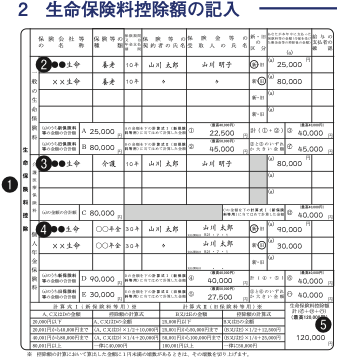

❶ 生命保険料控除

生命保険料控除とは、年間で支払った保険料のうちの一定額が所得控除になる制度です。当該制度の対象となる保険料は、保険料の受取人が年末調整対象者もしくはその配偶者や親族(6親等以内の血族と3親等以内の姻族)(個人年金保険料については親族は除きます。)であるものです。なお、当該控除を受けようとするときは、証明書類の添付が必要です。

❷ 一般の生命保険料

(1) 保険会社等の名称は略称でも良いので、控除証明書から転記します。

(2) 保険等の種類(終身、定期、がん、医療、養老など)を控除証明書から転記します。

(3) 保険期間又は年金支払期間(終身、10年、20年など)を控除証明書から転記します。

(4) 保険等の契約者の氏名を控除証明書から転記します。

(5) 保険金の受取人とその続柄を控除証明書から転記します。

(6) 新・旧の区分に控除証明書の「新(旧)制度」という記載に沿って、いずれかに◯をします。

(7) 保険料の金額を控除証明書から転記します。転記をする際は基本的には「2024年12月まで支払った場合の金額」を転記するようにしましょう。

(8) 記載した保険のうち新保険料の合計金額をAに、旧保険料の合計金額をBに記入します。

(9) 新保険料の合計金額及び旧保険料の合計金額を計算式に当てはめて計算し①及び②に記入します。算出した金額に1円未満の端数があるときは、端数を切り上げます。

(10) ①と②の合計額を③に記入します。ただし合計額が40,000円を超える場合は、40,000円と記入します。

(11) ②と③のいずれか大きい金額を記入します。

❸ 介護保険料

(1)〜(5)及び(7)は❷と同様です。

(8) 記載した保険の合計金額をCに記入します。

(9) 合計金額を計算式Ⅰに当てはめて計算し記入します。算出した金額に1円未満の端数があるときは、端数を切り上げます。

❹ 個人年金保険料

記入方法は❷と同様です。

❺ 生命保険料控除額

❷❸❹で算定した合計額を記入します。ただし合計額が120,000円を超える場合は、120,000円と記入します。

(参考:国税庁 各種申告書・記載例)

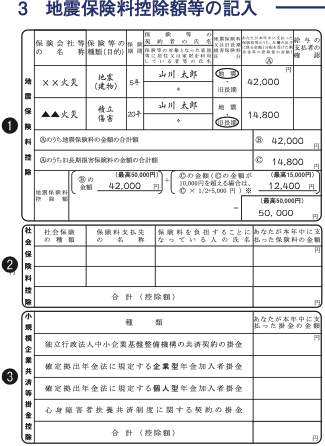

❶ 地震保険料控除

地震保険料控除とは、年間で支払った地震保険料のうちの一定額が所得控除になる制度です。当該制度の対象となる保険料は、年末調整対象者が支払っている本人又は本人と生計を一にする親族の家屋で常時居住している家屋等に対する地震保険料又は旧長期損害保険料です。なお、当該控除を受けようとするときは、証明書類の添付が必要です。

(1) 保険会社等の名称は略称でも良いので、控除証明書から転記します。

(2) 保険等の種類(地震、積立傷害など)を控除証明書から転記します。

(3) 保険期間又は年金支払期間(1年、5年、10年など)を控除証明書から転記します。

(4) 保険等の契約者の氏名を控除証明書から転記します。

(5) 保険等の対象となった家屋等に居住又は家財を利用しているもの等の氏名を控除証明書から転記します。また年末調整対象者との続柄を記入します。

(6) 地震保険料又は旧長期損害保険料の区分のいずれかに◯をします。

(7) 保険料の金額を控除証明書から転記します。

(8) 記載した保険のうち地震保険料の合計金額をBに、旧長期損害保険料の合計金額をCに記入します。

(9) 地震保険料の合計金額及び旧長期損害保険料の合計金額を計算式に当てはめて記入し、それぞれの合計金額を記入します。Bの金額は50,000円が限度額、Cの金額は15,000円が限度額、B+Cの金額は50,000円が限度額となります。

❷ 社会保険料控除

国民年金保険料など、年末調整対象者又は生計を一にする親族が直接支払った社会保険料がある場合に記載します。 給与から差し引かれた社会保険料は記載しません。なお、当該控除を受けようとするときは、証明書類の添付が必要です。

❸ 小規模企業共済等掛金控除

個人型確定拠出年金など、年末調整対象者が直接支払った小規模企業共済等掛金を記載します。給与から差し引かれた掛金は記載しません。なお、当該控除を受けようとするときは、証明書類の添付が必要です。

まとめ

いかがだったでしょうか。

今回は保険料控除申告書の記載方法について解説しました。保険料控除は年末調整対象者以外の人が契約者であった場合でも記入できる場合がありますので、分からない箇所は会社の担当者に直接確認するようにしましょう。

次回は住宅借入金等特別控除申告書の書き方について解説します。

磯会計センターでは、年末調整の手続き代行はもちろん、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資・労務など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------