【2024年版】年末調整の全てを徹底解説!③〜基礎控除申告書等の書き方〜

2024/11/07

はじめに

今年も年末調整の時期が近づいてきました。会社勤めの方の中にはすでに、年末調整関係の資料を会社からもらっているという方もいらっしゃるかと思いますが、書類の書き方がイマイチわからないという方もいらっしゃるのではないでしょうか。

一方経営者の視点でも、年末調整はどのような流れで何をしなければならないのか、どこに何を提出しなければいけないのかなど、押さえておかなければいけないポイントがたくさんあり、混乱しやすいところかと思います。

また、2024年は定額減税の関係で、年末調整に関してもさまざまな変更点があります。

当ブログでは、数回にわたってこれらの年末調整の全容を詳しく解説していますので、ぜひ最後までご覧になっていただければと思います。

第3回は「基礎控除申告書 兼 配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」の書き方について解説します。こちらについては2024年で一部改正がありますのでそちらもしっかり確認していただければと思います。

基礎控除申告書等の書き方

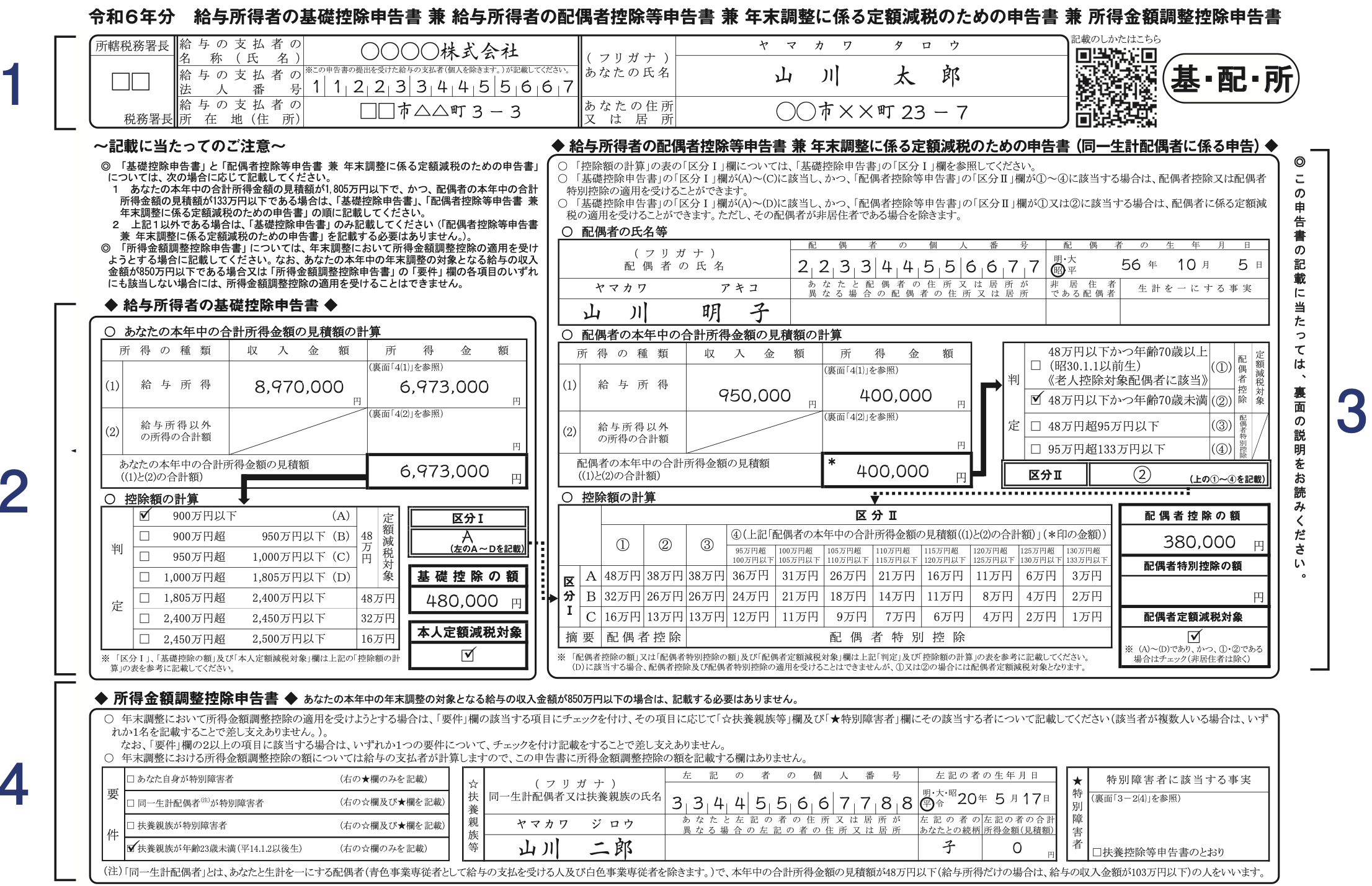

早速、「基礎控除申告書 兼 配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」の書き方を下記の表に沿って解説していきます。

(参考:国税庁 各種申告書・記載例)

(参考:国税庁 各種申告書・記載例)

❶ 所轄税務署長

給与を支払っている側の管轄税務署を記載します。

❷ 給与の支払者の名称・法人(個人)番号・所在地

給与の支払者が記載する欄です。

(参考:国税庁 各種申告書・記載例)

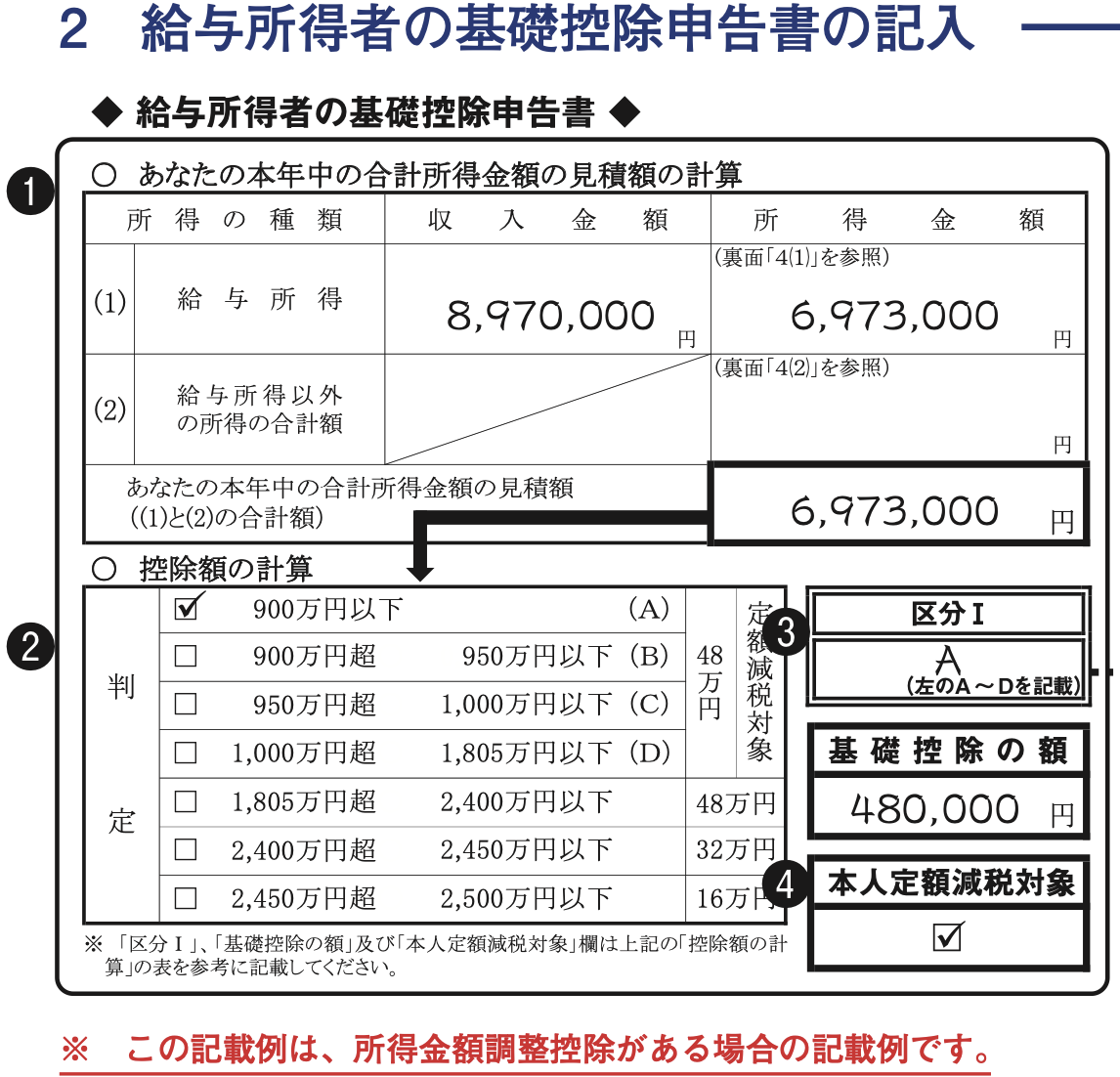

❶ あなたの本年中の合計所得金額の見積額の計算

収入金額に関しては、当年1年間の収入合計を記入します。年末調整の書類を作成する段階ではおそらくまだ給与等の最終支払いが終わっていないので、概算見積額で記入することになります。なお、記載する金額は手取額ではなく総支給額ですが、社会保険はもちろん、非課税に当たる交通費や通勤手当なども除外する必要がありますので注意しましょう。(給与の支払者は従業員に対して、給与明細などで確認しながら収入金額を見積るよう指示をしましょう。)また、副業で他社から給与を受け取っている場合は、その給与収入も含めた合計の見積額を記入します。

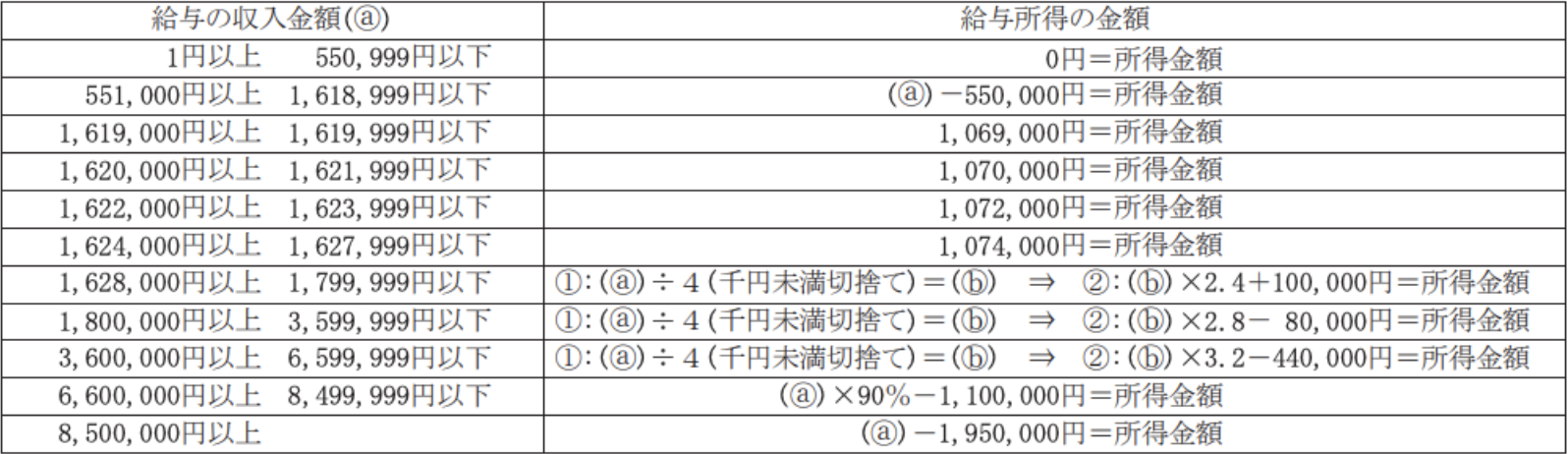

所得金額は基本的には収入金額から下記の計算表を用いて金額を算定します。給与所得控除に関しては、こちらにも記載していますので、参考にしていただければと思います。(別途、所得金額調整控除を行う場合は、下記の計算表だけではなく、所得金額調整控除を考慮した金額を記載します。)

(参考:国税庁 各種申告書・申請書様式)

給与所得以外の所得の合計額は、個人事業主として副業している場合や不動産収入がある場合など、給与収入以外の所得の合計額の見積額を記入します。所得の合計額なので、売上額などの収入金額ではなく、そこから諸経費を引いた額を記入することになりますので注意しましょう。また、源泉分離課税によるものや、確定申告をしないことを選択した一定の所得は含まないことも注意しましょう。

❷ 控除額の計算

「あなたの本年中の合計所得金額の見積額の計算」の表で計算した合計額を基に「判定」欄の該当箇所にチェックを付け、判定結果に対応する控除額を「基礎控除の額」欄に記載します。

❸ 区分Ⅰ(2024年改正)

次で説明する配偶者控除又は配偶者特別控除の適用を受ける場合のみ、「控除額の計算」の「判定」欄の判定結果に対応する記号(A〜D)を記載します。定額減税の関係で新たにDが加えられています。

❹ 本人定額減税対象(2024年改正)

2024年で新たに設けられた箇所です。区分ⅠにてA〜Dを記載した場合は、こちらにもチェックをつけます。そうすることによって定額減税の対象として所得税が計算されます。

(参考:国税庁 各種申告書・記載例)

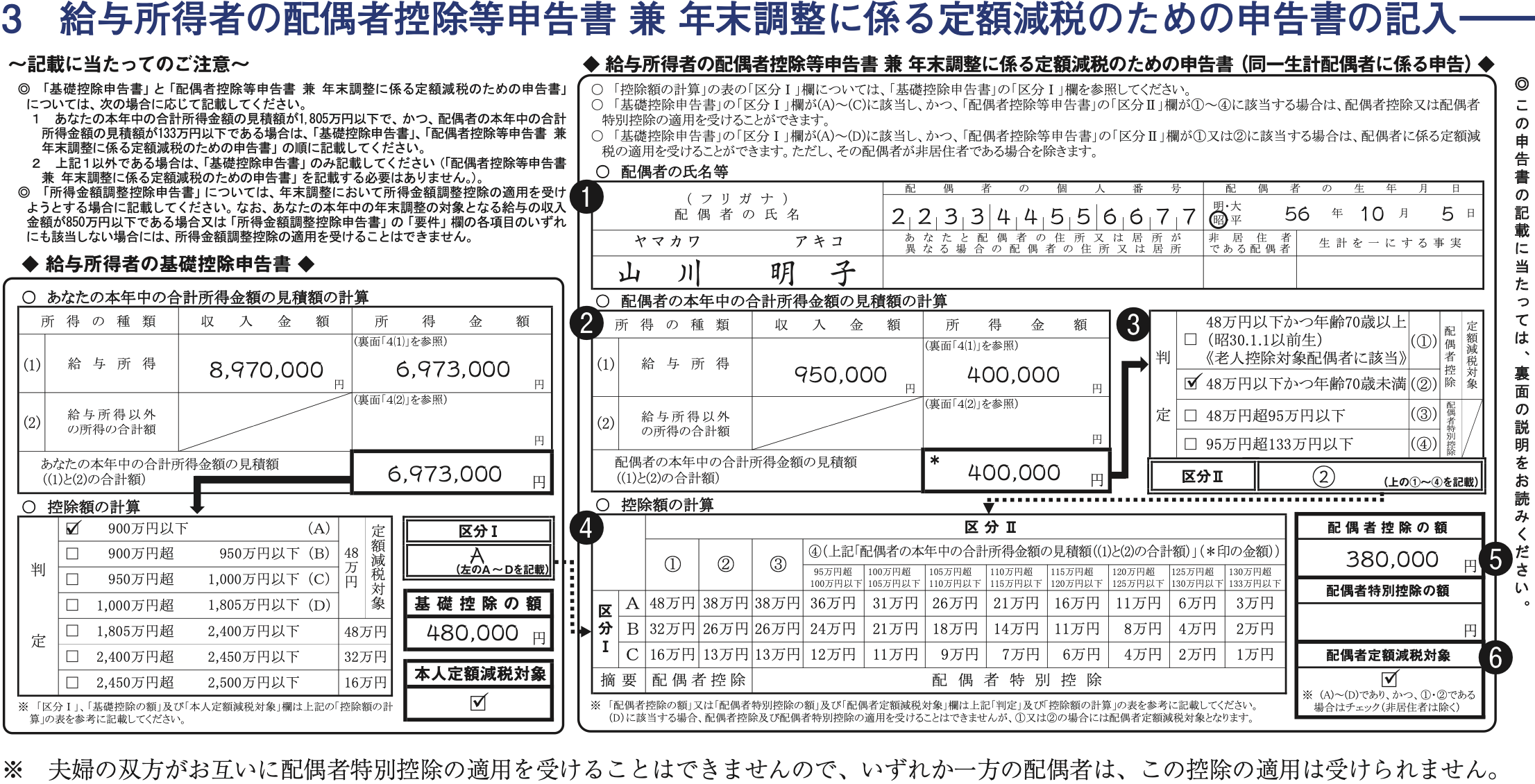

配偶者控除等申告書は以下の条件をいずれも満たす場合にのみ記載します。

・配偶者がいること

・本人の所得の見積額が1,000万円以下

・配偶者の所得の見積額が133万円以下

また、配偶者控除等申告書は夫婦の一方しか適用を受けることができないため、夫婦のお互いが年末調整を行なっている場合は、所得が大きい方が当該欄で配偶者の情報を記載するようにしましょう。

❶ 配偶者の氏名、個人番号など

個人番号については給与の支払者が従業員やその配偶者、扶養親族のマイナンバーを記載した帳簿を備え付けていれば省略することができますので、給与の支払者に確認をしてください。また、配偶者が非居住者である場合には、「非居住者である配偶者」欄に⚪︎を付け、「生計を一にする事実」欄に送金額等を記載します。

❷ 配偶者の本年中の合計所得金額の見積額の計算

「2 給与所得者の基礎控除申告書の記入」の「あなたの本年中の合計所得金額の見積額の計算」を参考に、同様に記載してください。

❸ 判定及び区分Ⅱ

「配偶者の本年中の合計所得金額の見積額の計算」の表で計算した合計額及び配偶者の生年月日を基に「判定」欄の該当箇所にチェックを付け、判定結果に対応する記号(①〜④)を「区分Ⅱ」欄に記載します。

❹ 控除額の計算

「区分Ⅰ」と「区分Ⅱ」の結果を当てはめます。

❺ 配偶者控除の額または配偶者特別控除の額

「区分Ⅱ」が①②の場合は配偶者控除の額の欄に、「区分Ⅱ」が③④の場合は配偶者特別控除の額の欄に❹で当てはめた金額を記入します。

❻ 配偶者定額減税対象(2024年改正)

2024年で新たに設けられた箇所です。区分ⅠにてA〜Dを記載した場合かつ、区分Ⅱで①②のいずれかを記載した場合は、こちらにもチェックをつけます。そうすることによって定額減税の対象として所得税が計算されます。

(参考:国税庁 各種申告書・記載例)

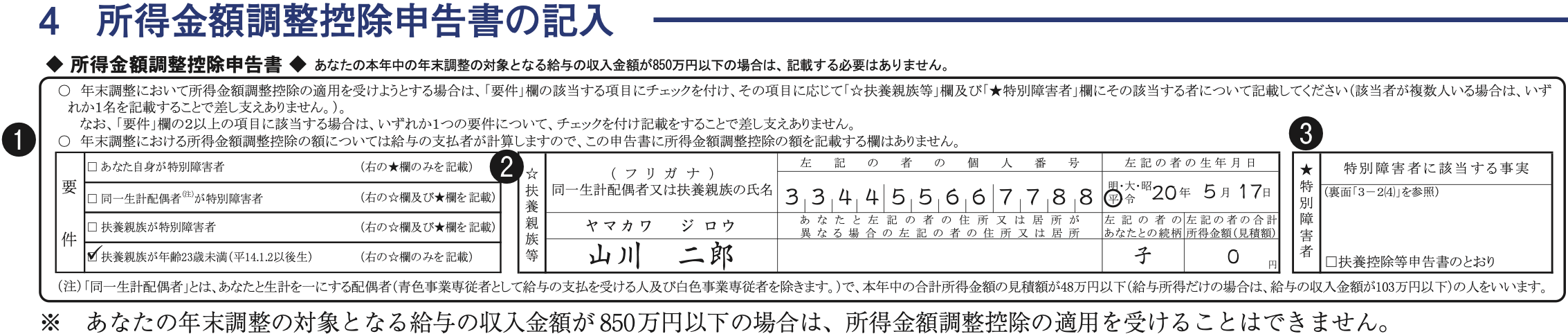

所得金額調整控除とは、給与所得者の総所得金額を計算する場合に、一定の金額を給与所得の金額から控除するというものです。所得金額控除等申告書は、以下のいずれも満たす場合にのみ記載します。

・本人の給与の収入金額が850万円超

・以下のいずれかを満たすこと

ー本人が特別障害者

ー同一生計配偶者が特別障害者

ー扶養親族の一人が特別障害者

ー扶養親族の一人が23歳未満

(同一生計配偶者や扶養親族の範囲は『【2024年版】年末調整の全てを徹底解説!②〜扶養控除等(異動)申告書の書き方〜』を参考にしてください。)

なお、所得金額調整控除は夫婦双方で適用を受けることが可能です。

❶ 要件

該当する要件にチェックを付けます。2以上の項目に該当する場合はいずれか1つの項目のみチェックを付けます。

❷ ☆扶養親族等

❶で「同一生計配偶者が特別障害者」、「扶養親族が特別障害者」、「扶養親族が年齢23歳未満」の項目にチェックを付けた場合、その要件に該当する同一生計配偶者又は扶養親族の氏名、個人番号及び生年月日等を記入します。なお、扶養親族が2人以上いる場合は、いずれか1人の氏名、個人番号及び生年月日等を記入すれば大丈夫です。

❸ ★特別障害者

「特別障害者に該当する事実」欄には、障害の状態又は交付を受けている手帳などの種類と交付年月日、障害の等級などの事実を記入します。特別障害者に該当する人が「扶養控除等(異動)申告書」に記載している特別障害者と同一の場合には、「扶養控除等申告書のとおり」 にチェックを付けることで代替することが可能です。

まとめ

いかがだったでしょうか。

今回は基礎控除等申告書の記載方法について解説しました。定額減税の欄が新たに追加されたことや、所得金額の計算など、間違えやすい点も多いため、分からない箇所は会社の担当者に直接確認するようにしましょう。

次回は保険料控除申告書の書き方について解説します。

磯会計センターでは、年末調整の手続き代行はもちろん、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資・労務など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------