融資に強い会社になろう!〜2.保証付融資の特徴〜

2024/05/27

はじめに

中小企業や個人事業主は、大企業に比べて資金力が乏しく、事業拡大のためには金融機関からの融資の存在は欠かすことができません。

しかし一言に融資といっても、どういった融資が自分に合っているのか、どのように金融機関と交渉したら良いのかなど、普段金融機関と接する機会のない事業主にとっては不安なことがたくさんあるかと思います。

当ブログでは今回から複数回にわたって、様々な融資に強い会社になるための知識を紹介します。

第2回は保証付融資の特徴について解説します。

保証付融資とは

保証付融資とは、設立初期であったり、財務状態が不安定であるといった理由から、事業主が思うように融資を受けられない場合に、信用保証協会が保証をすることによって融資を受けることをいいます。保証付融資では、事業主は信用保証協会の保証を受ける対価として信用保証料を支払い、万が一事業主が倒産してしまった場合など、返済ができなくなった場合には、事業主に代わって信用保証協会が肩代わりして金融機関に返済を行います。なお、信用保証協会の保証が付かない融資は「プロパー融資」と呼ばれています。

保証を受ける条件

保証付融資を利用するためには、「企業規模」「業種」「区域・業歴」の3つの基準を満たしている必要があります。

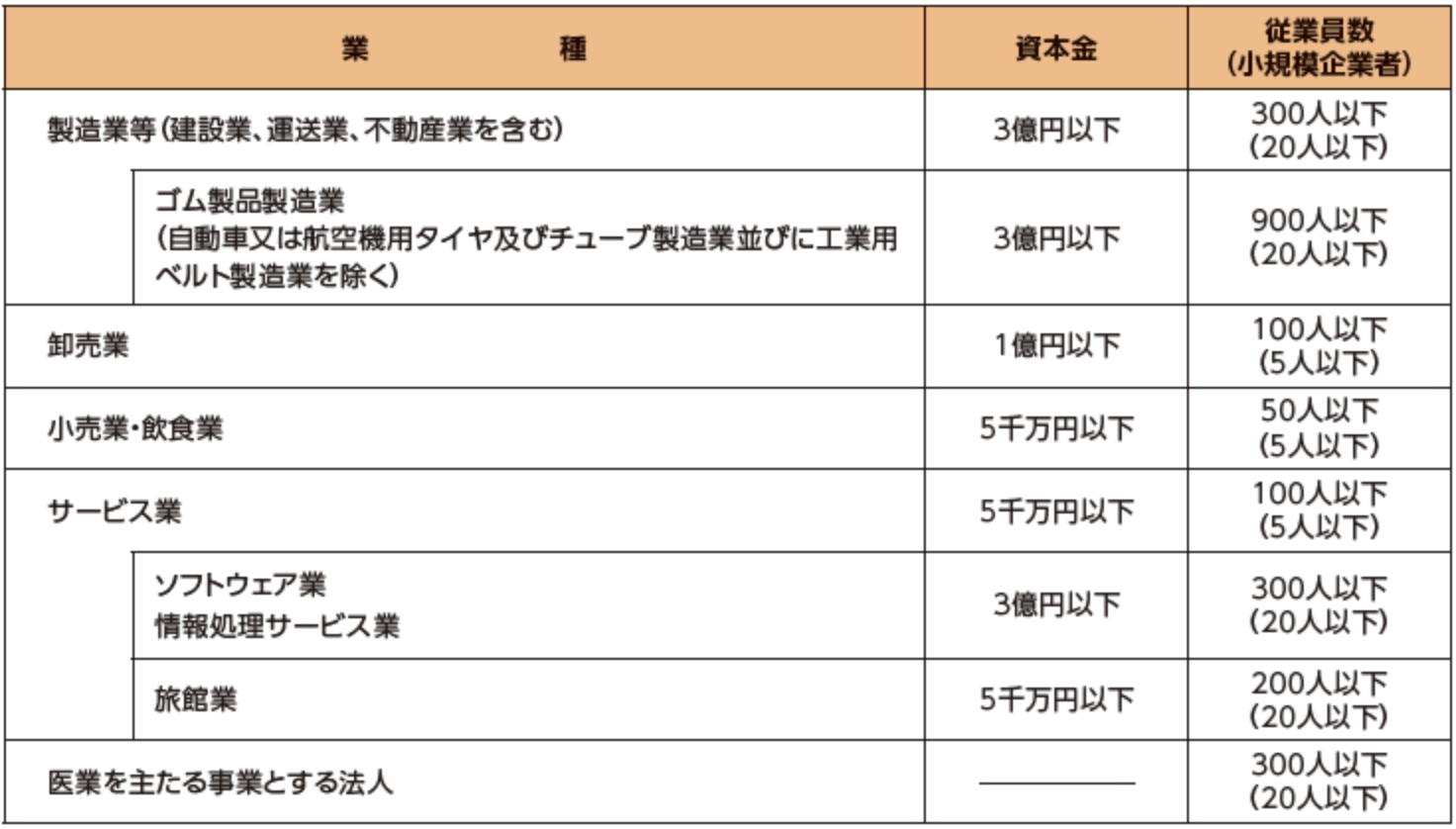

① 企業規模(資本金・従業員数)

業種別に、以下の「資本金」と「従業員数」のいずれかの条件を満たす必要があります(個人事業主の方の場合は、従業員数のみが対象です。)。

※ 組合は、当該組合が保証対象事業を営むもの、または、その構成員の3分の2以上が保証対象事業を営んでいれば対象となります。

※ 小規模企業者とは、常時使用する従業員の数が20人以下(一部の業については5人以下)の会社または個人等をいいます。

※ 原則として上表によりますが、旅行業等、業種によって条件が別に定められている場合があります。

② 業種

農林漁業等はは保証対象外であり、また、許認可等を要する事業の場合、当該事業に係る許認可等を受けている必要があります。

③ 区域・業歴

信用保証協会は基本的には各都道府県ごとにあるため、事業所の所在地を管轄する信用保証協会を利用する必要があります。また、信用保証協会が定める保証には様々な種類があり、その中でも全国の信用保証協会で統一の保証と各地域に合わせた保証がありますが、一部の保証形態は要件として業歴が定められている場合があります。

保証付融資のメリット

保証付融資のメリットは、前述したように設立初期であったり、財務状態が不安定であるといった理由から、事業主が思うように融資を受けられない場合であっても、保証を受けることで民間金融機関から融資を受けやすくできるということです。

保証付融資のデメリット

保証付融資のデメリットは、① 信用保証料が発生すること、 ② 信用保証協会が立て替え返済したとしても、債務が免除されるわけではないことが挙げられます。

① 信用保証料が発生する

前述したように、保証付融資では、民間金融機関への利息とは別に、信用保証協会に対して信用保証料を支払う必要があります。

この信用保証料は、事業者の信用度に応じてランク付けされており、500万円以下の融資の場合、一番信用度が高いランクは年利0.3%であるのに対し、一番信用度が低いランクは年利1.27%であり、約1%の差があります。

② 信用保証協会が立て替え返済したとしても、債務が免除されるわけではない

保証付融資では、万が一事業主が倒産してしまった場合など、返済ができなくなった場合には、事業主に代わって信用保証協会が肩代わりして金融機関に返済を行いますが、事業主は、金融機関への返済は免除されますが、信用保証協会に対して引き続き債務を返済していかなければなりません。しかも、利息のかわりに年14%という多額の遅延損害金が発生することとなるため、より多額の債務の返済が必要になってしまいます。

まとめ

いかがだったでしょうか。

保証付融資は設立当初などは非常に利用機会の多い融資方法になるかと思いますが、一方、保証付融資を長年にわたって続けているということは、それだけ財務状況が悪いと金融機関から判断されてしまっているということになります。できるだけ早く保証付融資を解消し、プロパー融資に切り替えることが、長期的な企業運営にとっては重要なことといえます。

次回は短期融資と長期融資について解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------