グループ法人税制を税理士が解説!〜③受取配当金の益金不算入〜

2024/04/12

はじめに

皆様はグループ法人税制をご存知でしょうか。

グループ法人税制は、一定の企業グループで行なわれる特定の取引について、税務上損益を認識しない仕組みのことをいいます。グループ法人税制をうまく活用することによって、グループ内の資源を有効に活用・移転することができますが、当該税制は強制適用であるため、税制を知らないと、思わぬところで税額の計算に誤りが生じる可能性もあります。

当ブログでは、複数回にわたって、グループ法人税制について解説しています。第3回は受取配当金の益金不算入についてです。

グループ法人税制〜受取配当金の益金不算入〜

概要

完全子法人株式等に係る配当等の額については、その全額が益金不算入になります。ここでいう「完全子法人株式等」とは、配当等の額の計算期間の初日から計算期間の末日まで継続して完全支配関係がある場合の株式又は出資となります。従って、配当計算期間が1月〜6月の時に、4月に子会社株式の全株取得を行った場合には、配当計算期間の一部の期間しか完全支配関係に該当していないため、完全子法人株式等には該当しないこととなります。

また、前回及び前々回で解説した、譲渡損益の繰延や寄付金の損金不算入の制度においては、適用対象法人は内国法人等に限られていましたが、受取配当金の益金不算入の制度については、配当を受ける法人は外国法人※1 も対象となっています(配当を行う法人は内国法人※2 に限られています。)。

※1 恒久的施設が日本にあることにより、法人税の納税義務を有する外国法人に限られます。

※2 公益法人等及び人格のない社団等を除きます。

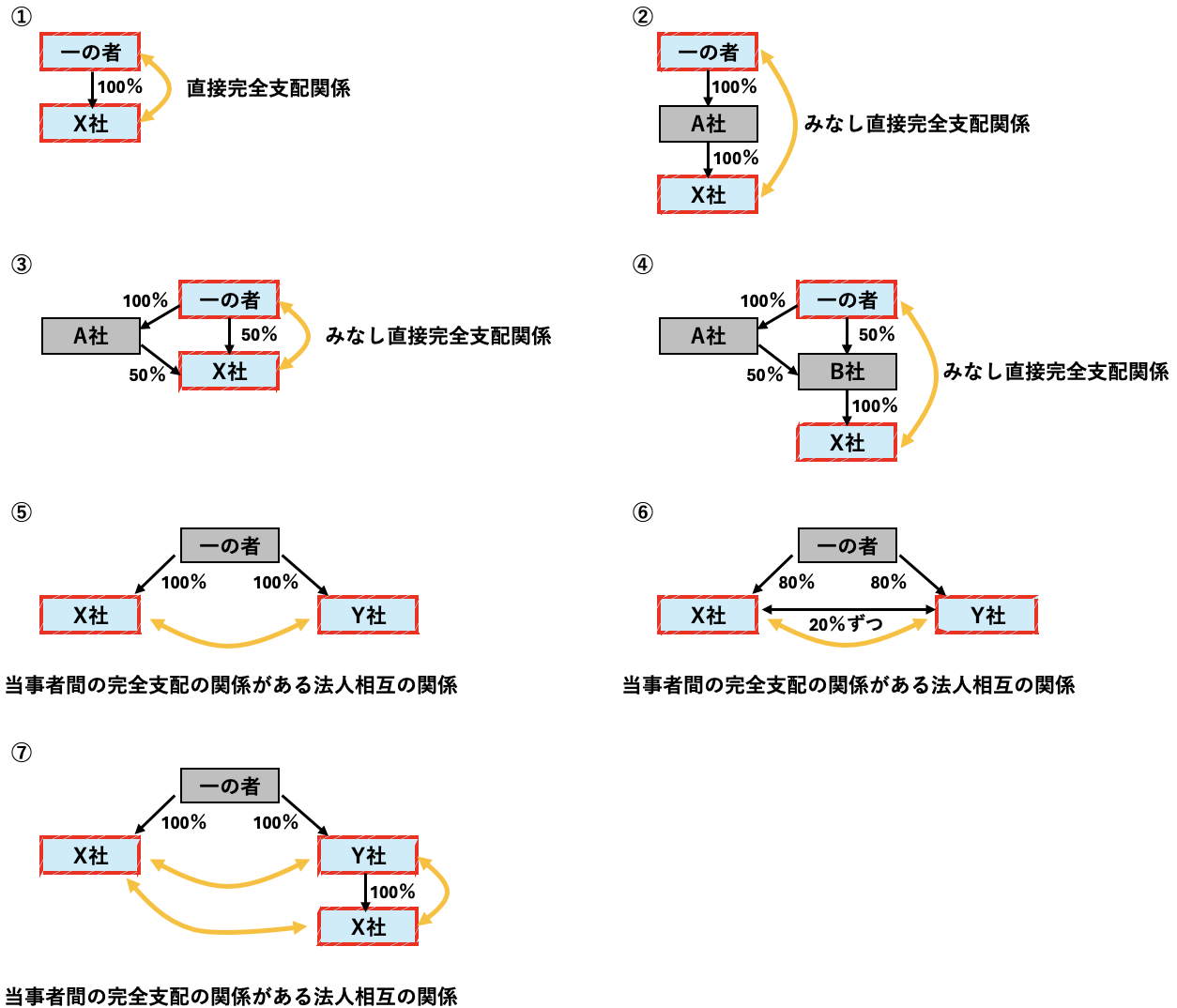

完全支配関係

完全支配関係とは、一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係(以下、『当事者間の完全支配の関係』と言います。)、又は一の者との間に当事者間の完全支配の関係がある法人相互の関係(以下、『当事者間の完全支配の関係がある法人相互の関係』と言います。)を指します。さらに当事者間の完全支配の関係には、一の者が法人の発行済株式等の100%を直接保有する関係(以下、『直接完全支配関係』と言います。)と、一の者が法人の発行済株式等の100%を間接保有する関係(以下、『みなし直接完全支配関係』と言います。)があります。

具体的には下記のようなケースを指します。

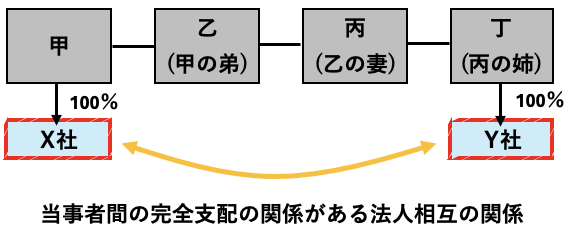

注意点としては、ここでいう一の者は、譲渡損益の繰延と同様、法人である場合には内国法人・外国法人が該当しますが、個人である場合にはその個人と特殊関係のある個人(6親等内の血族、配偶者、3親等内の姻族など)を含みます。よって次のような場合でも完全支配関係があるとみなされます。

源泉徴収不要制度

これまでは、完全子法人株式等からの配当金に関しても配当等に係る源泉徴収義務がありました。従って、配当を受ける会社は、配当等に係る源泉徴収及び納付の事務負担が生じており、税務署としても、これらは全額が益金不算入になることから還付金が発生することとなり、還付金及び還付加算金を支払う事務が生じていました。

この問題点が、令和4年税制改正大綱において解消され、令和5年10月1日以後支払を受ける以下の配当については、源泉徴収が不要となる改正が行われました。

① 完全子法人株式等に該当する内国法人株式等に係る配当等

② 配当等支払基準日に、発行済株式等3分の1超を直接保有する内国法人株式等に係る配当等

まとめ

いかがだったでしょうか。

源泉徴収不要制度については最近の改正であるため、これまで源泉徴収していた事業者の方はこれを機に、対応の見直しを図るようにしましょう。

次回は現物分配について解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------