簡易課税制度のまちがえやすい事業区分について税理士が解説!③〜不動産業〜

2024/10/10

はじめに

消費税の計算方法の一つに「簡易課税制度」というものがあります。「簡易課税制度」とは、売上に係る消費税と、「みなし仕入率」という数値を用いて、消費税を簡便的に計算できる制度です。具体的には下記の計算式により消費税が算出されます。

納付する消費税額 = 売上に係る消費税額 -(売上に係る消費税額 × みなし仕入率)

このうち、「みなし仕入率」については、業種やサービス内容によって分類が細かく分かれており、誤りが生じやすい箇所でもあります。

当ブログではこの「みなし仕入率」に関する、注意すべきポイントについて、複数回にわたって解説します。第2回は飲食業・宿泊業の簡易課税制度における注意点についてです。

なお、簡易課税制度の概要や詳細な計算式については、『【基礎論点】消費税の仕組みを税理士が解説!④〜簡易課税制度〜』を参考にしてください。

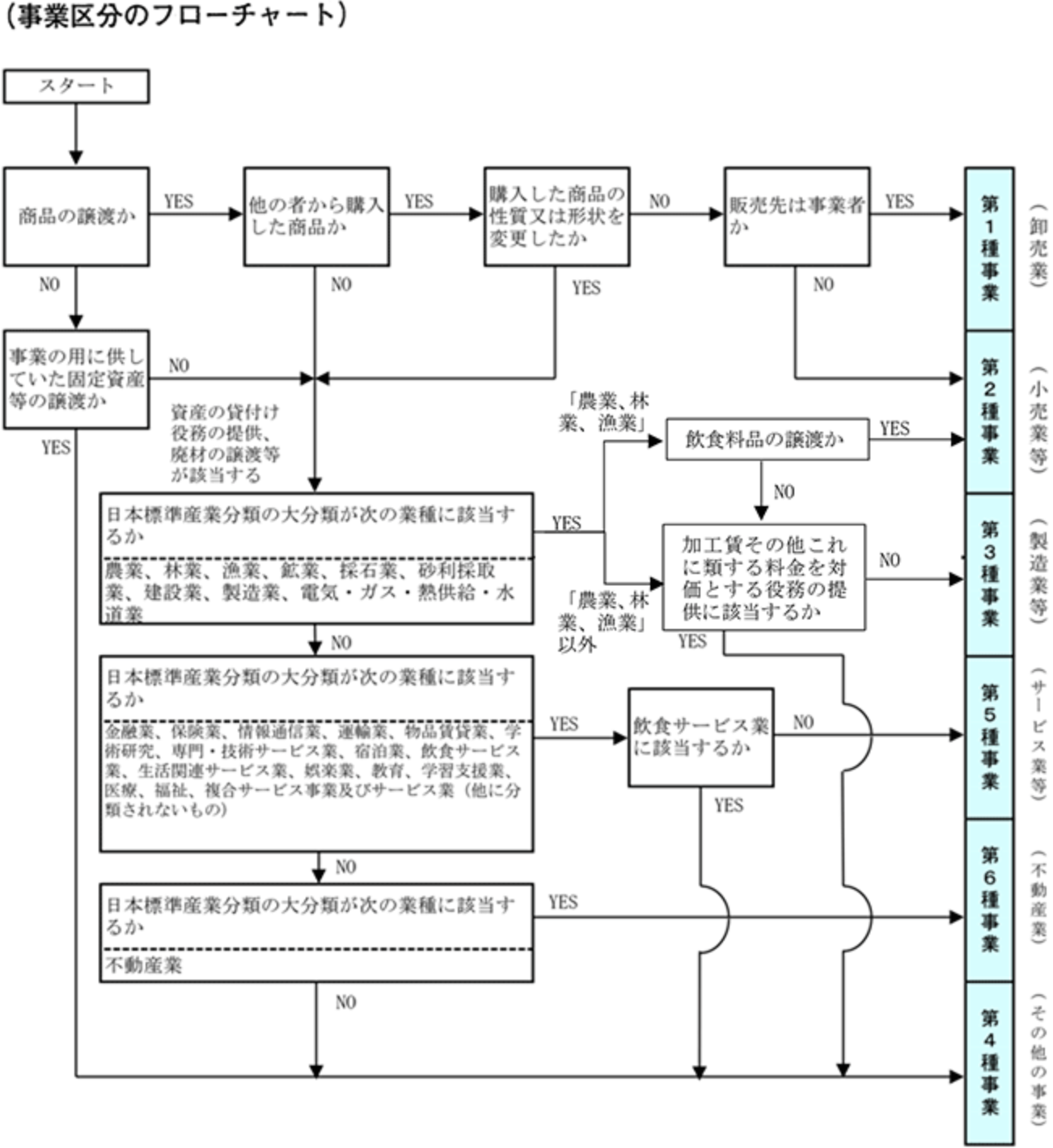

事業区分ごとのみなし仕入率及び判定にあたってのフローチャート

| 事業区分 | 業種 | みなし仕入率 |

| 第1種業種 | 卸売業 | 90% |

| 第2種業種 | 小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る) | 80% |

| 第3種業種 |

農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、 建設業、製造業、電気業、ガス業、熱供給業および水道業 |

70% |

|

第4種業種 |

第1種事業、第2種事業、第3種事業、第5種事業 および第6種事業以外の事業 |

60% |

| 第5種業種 |

運輸通信業、金融業および保険業、 サービス業(飲食店業に該当するものを除く) |

50% |

| 第6種業種 | 不動産業 | 40% |

出典:国税庁 「簡易課税の事業区分について(フローチャート)」

不動産業における簡易課税制度の注意点

不動産業については、上記の表に基づき、原則は第6種事業に該当しますが、ここでいう不動産業とは「不動産仲介業」「不動産賃貸業」「不動産管理業」を指します。そのほか不動産に関する事業は、日本標準産業分類によって、下記のとおり区分されています。

不動産販売業(事業者へ販売する場合)

購入した不動産をそのまま他の事業者に販売している場合は、卸売業として第1種事業に該当します。

不動産販売業(一般消費者へ販売する場合)

購入した不動産をそのまま一般消費者に販売している場合は、小売業として第2種事業に該当します。

不動産販売業(自社で不動産を建設して販売する場合)

自社で建設した不動産を販売している場合は、建設業として第3種事業に該当します。

固定資産としての不動産を売却する場合

自社の所有している販売用以外の不動産を売却した場合は、その他の事業として第4種事業に該当します。

体育館などの不動産の貸付けを行った場合

テナント等ではなく、体育館などの施設の貸付けを行った場合は、不動産賃貸業ではなく娯楽業として第5種事業に該当します。

不動産の清掃やメンテナンス業

不動産全体の管理ではなく、あくまで清掃のみを行っている場合などは、不動産管理業ではなくサービス業として第5種事業に該当します。

参考①:消費税が非課税になる場合

不動産業であっても、個人がマイホームを売却した場合や、住宅を賃貸した場合、土地を売却・賃貸(1ヶ月に満たない場合は対象外)した場合は非課税となります。なお、駐車場については、整地している駐車場用地の売買・賃貸に関しては消費税の課税対象ですが、青空駐車場のような、整地がされていない土地を駐車場として賃貸する場合には消費税が非課税となります。

参考②:不動産を賃貸する際の関連諸費用の課税関係

不動産を賃貸する際には、敷金や礼金・仲介手数料など様々な諸費用が発生しますが、その諸費用に消費税がかかるか否かについてまとめると、下記の通りとなっています。

|

事業用の不動産の賃貸 |

居住用の不動産の賃貸 | |

|

課税されるもの (例) |

・礼金 ・管理費、共益費 ・駐車場代 ・仲介手数料 |

・仲介手数料 ・駐車場代 (家賃に含まれていない場合) ・鍵交換代 |

|

非課税となるもの (例) |

・敷金 ・保証金 |

・敷金 ・礼金 (駐車場のみ借りる場合は除く) ・管理費、共益費 ・駐車場代 (家賃に含まれている場合) |

まとめ

いかがだったでしょうか。

一言に不動産業といっても、発生する売上の内容により事業区分が異なるため、しっかりと取引内容を確認し、それぞれの売上高を集計するようにしましょう。個別の事例について判断が困難な場合は、お近くの専門家に相談の上解決させることをお勧めします。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------