【2024年版】年末調整の全てを徹底解説!⑩〜法定調書合計表の作成〜

2024/12/02

はじめに

今年も年末調整の時期が近づいてきました。会社勤めの方の中にはすでに、年末調整関係の資料を会社からもらっているという方もいらっしゃるかと思いますが、書類の書き方がイマイチわからないという方もいらっしゃるのではないでしょうか。

一方経営者の視点でも、年末調整はどのような流れで何をしなければならないのか、どこに何を提出しなければいけないのかなど、押さえておかなければいけないポイントがたくさんあり、混乱しやすいところかと思います。

また、2024年は定額減税の関係で、年末調整に関してもさまざまな変更点があります。

当ブログでは、数回にわたってこれらの年末調整の全容を詳しく解説していますので、ぜひ最後までご覧になっていただければと思います。

第10回は法定調書合計表の書き方について解説します。

法定調書合計表とは?

法定調書合計表とは、前回までで解説した源泉徴収票や支払調書といった法定調書を税務署に提出する際に、これらの書類に記載された情報を集計した書類です。税務署に対して提出する源泉徴収票や支払調書には提出範囲があり、下記の提出範囲に該当するもののみ、法定調書合計表と併せて源泉徴収票や支払調書を提出することとなります。

・給与所得の源泉徴収票の提出範囲

| 受給者の区分 | 提出範囲 | ||

| 年末調整をしたもの | ① 法人の役員及び令和6年中に役員であった方 | 支払金額が150万円超 | |

|

② 弁護士、司法書士、土地家屋調査士、公認会計士、 税理士、弁理士、海事代理士、建築士等 |

支払金額が250万円超 | ||

| ③ 上記①及び②以外の方 | 支払金額が500万円超 | ||

| 年末調整をしなかったもの |

「給与所得者 の扶養控除等 (異動)申告書」を提出した方 |

令和5年中に退職した方、源泉所得税及び復興特別所得税の徴収の猶予又は還付を受けた方 |

支払金額が250万円超(法人の役員の場合は50万円超) |

| 主たる給与等の金額が2,000万円を超えるため、年末調整をしなかった方 | 全部 | ||

| 「給与所得者の扶養控除等(異動)申告書」を提出しなかった方(月額表又は日額表の乙欄若しくは丙欄適用者等) | 支払金額が50万円超 | ||

・退職所得の源泉徴収票の提出範囲

ー 法人役員に対して支払う退職手当(死亡退職の場合を除く)

・報酬、料金、契約金及び賞金の支払調書の提出範囲

| 受給者の区分 | 提出範囲 |

| 外交員、集金人、電力量計の検針人およびプロボクサー等の報酬・料金、バー、キャバレー等のホステス等の報酬・料金、広告宣伝のための賞金 | 支払金額が50万円超 |

| 馬主に支払う競馬の賞金 | 支払賞金額が75万円を超えるものの支払を受けた者に係るその年中のすべての支払金額 |

| プロ野球の選手などに支払う報酬、契約金 | 支払金額が5万円超 |

| 弁護士や税理士等に対する報酬、作家や画家に対する原稿料や画料、講演料等 | 支払金額が5万円超 |

| 社会保険診療報酬支払基金が支払う診療報酬 | 支払金額が50万円超 |

・不動産の使用料等の支払調書の提出範囲

ー 同一人に対するその年中の支払金額の合計が15万円を超えるもの

・不動産等の譲受けの対価の支払調書の提出範囲

ー 同一人に対するその年中の支払金額の合計が100万円を超えるもの

・不動産等の売買又は貸付けのあっせん手数料の支払調書の提出範囲

ー 同一人に対するその年中の支払金額の合計が15万円を超えるもの

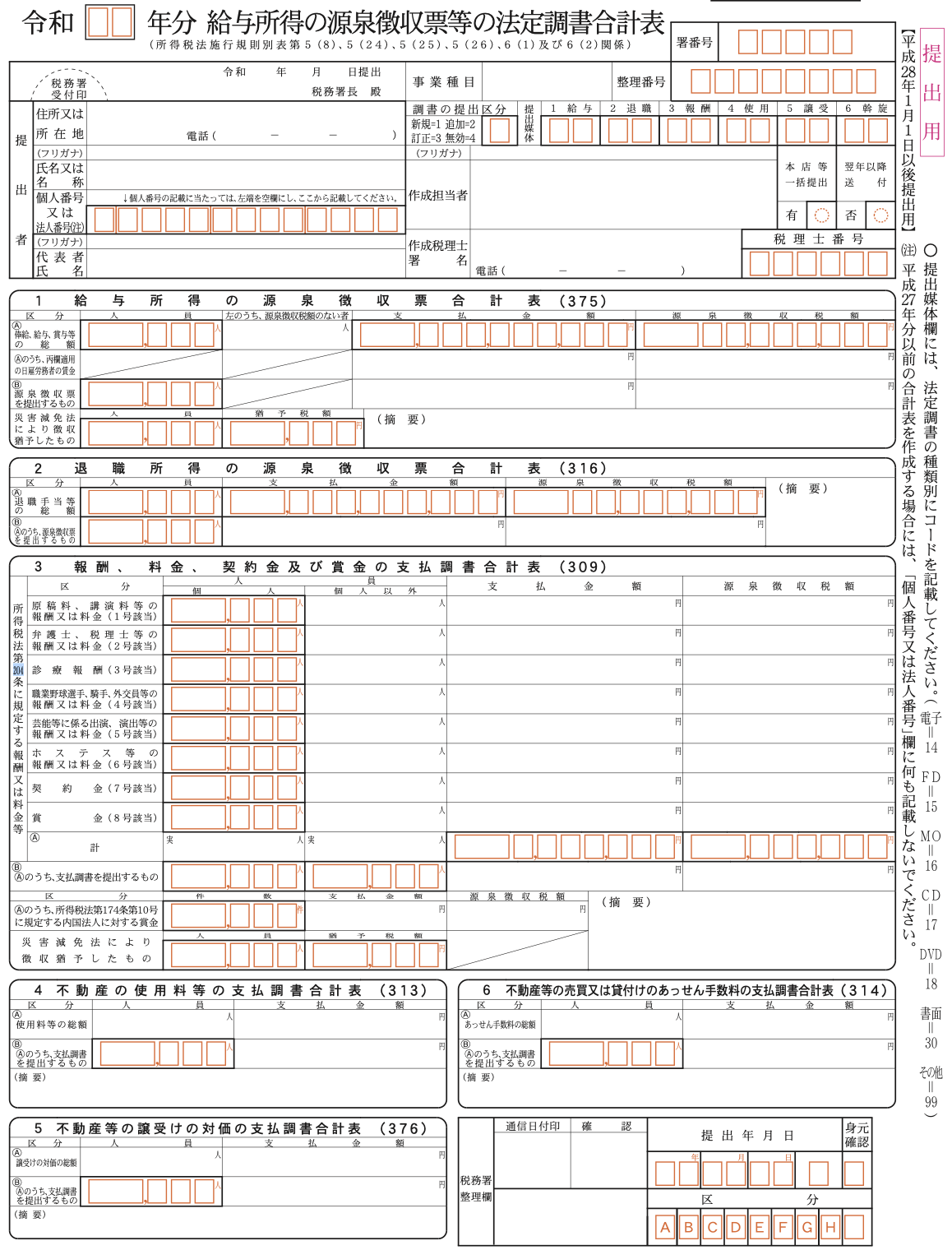

法定調書合計表の書き方

(出典:国税庁 令和 年分 給与所得の源泉徴収票等の法定調書合計表(OCR帳票))

・提出者

法定調書合計表を作成する者の情報を記入します。なお、「提出媒体」の欄については、法定調書の種類ごとに2桁のコード(電子=14、FD=15、MO=16、CD=17、DVD=18、書面=30、その他=99)を記入します。また、「翌年以降送付」の欄については、翌年は税務署へ提出する法定調書がない場合や電子での作成を行う場合等、翌年以降法定調書合計表の送付が不要の場合に○をつけます。

1 給与所得の源泉徴収票合計表

Ⓐは、すべての従業員を記入します。源泉徴収票の提出対象であるかどうかにかかわらず、退職した人やアルバイトなども含まれるため注意しましょう。なお、源泉徴収税額がない従業員数を別途記入する欄も忘れずに記入しましょう。

また、支払金額と源泉徴収税額欄には、給与等の支払金額と徴収した源泉徴収税額を記入しますが、前職の源泉徴収票の提出を受け、前職分を含めて年末調整を行った場合でも、前職分を含めない点に注意してください。

2 退職所得の源泉徴収票合計表

Ⓐは、すべての従業員を記入します。

3 報酬、料金、契約金及び賞金の支払調書合計表

支払区分ごとに、支払った人数と金額、源泉徴収税額を記入します。こちらも提出の必要がない支払いも含めて記入する点に注意しましょう。提出する支払調書についてはⒷ欄に人数と金額を記入します。なお、「Ⓐのうち、所得税法第 174 条第 10 号に規定する内国法人 に対する賞金」とは、馬主が受ける競馬の賞金のことを指します。

4 不動産の使用料等の支払調書合計表

それぞれ年間の支払金額と支払人数を記入します。

5 不動産等の譲受けの対価の支払調書合計表

それぞれ年間の支払金額と支払人数を記入します。

(摘要)について、補償金が支払われている場合は、支払金額から控除せず、(摘要)欄に『内、補償金は、〇〇円』と記載します。

6 不動産等の売買又は貸付けのあっせん手数料の支払調書合計表

それぞれ年間の支払金額と支払人数を記入します。

(摘要)について、「不動産の使用料等の支払調書」及び「不動産等の譲受けの対価の支払調書」の「(摘要)」欄にあっせん手数料に関する事項を記載して提出することにより、当該支払調書の作成・提出を省略したものがある場合は、その支払先の人員と支払金額の合計を こちらの(摘要)欄に『外1人〇〇円』と記入します。

まとめ

いかがだったでしょうか。

今回は法定調書合計表の書き方について解説しました。提出範囲がそれぞれ規定されているため、源泉徴収票や支払調書の提出が必要かどうかの判断を誤らないようにしましょう。

今回で年末調整に関する解説は以上となります。当該記事が少しでも参考になれば幸いです。

磯会計センターでは、年末調整の手続き代行はもちろん、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資・労務など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------