【事業】交際費の論点を税理士が解説!⑤〜交際費と類似する費用との区分(その2)〜

2023/10/11

はじめに

企業を運営する中で、取引先との飲食のためなどの交際費は重要な活動のための費用かと思います。しかし交際費は、損金算入の要件があったり範囲が決められていたりと、正しい知識を必要とする科目です。当ブログでは複数回にわたって交際費の論点を解説しています。今回は交際費と類似する費用として、「福利厚生費等」「給与」「入会金に係る年会費」との区分について解説します。

福利厚生費等との区分

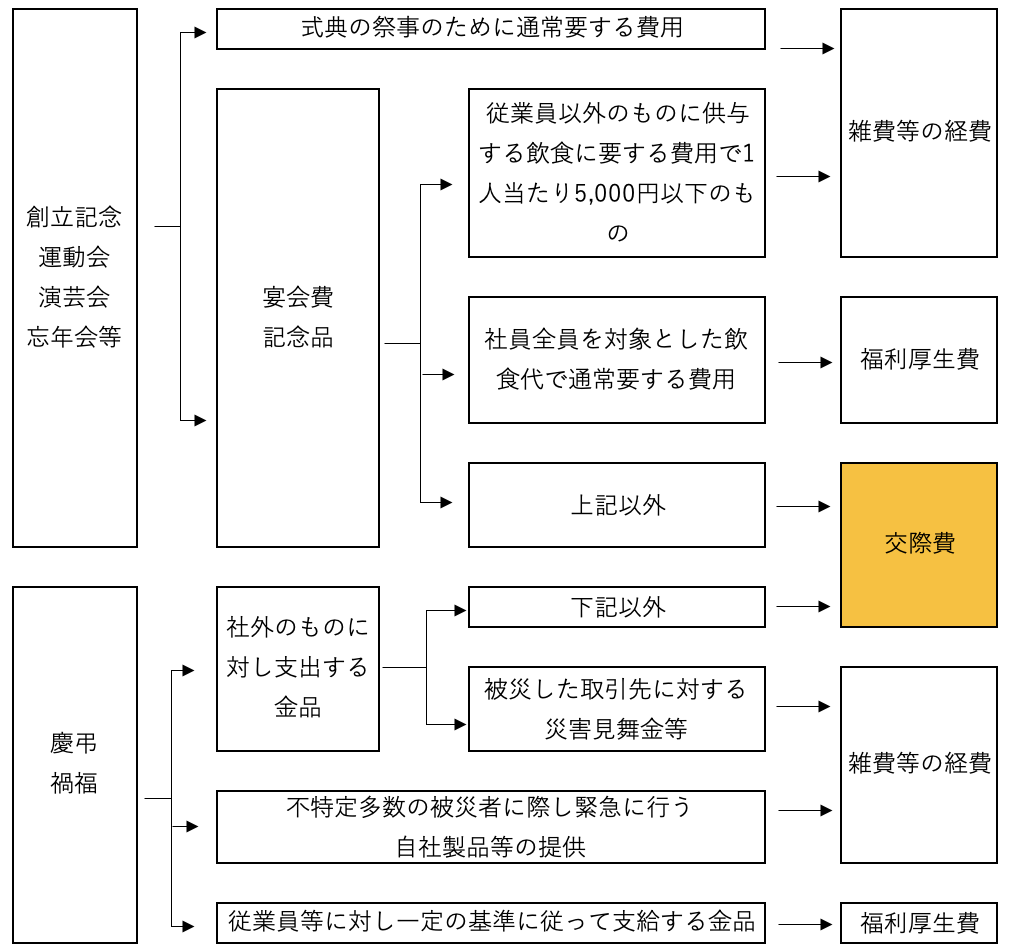

前回のブログで、『専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用や、社員全員を対象とした忘年会等の飲食代で通常要する費用は福利厚生費として処理されることとなります。』と説明しましたが、それ以外にも創立記念などの式典等に際し通常要する費用も、交際費とはなりません。また、慶弔、禍福の際に被災した取引先に対する災害見舞金や、従業員等に対し一定の基準に従って支給する金品も交際費とはなりません。

給与との区分

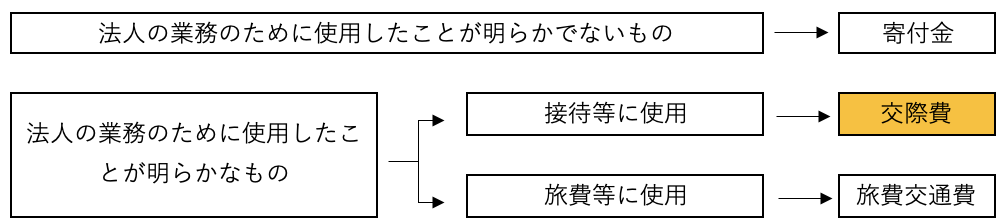

従業員に接待費や旅費などの名目で支給した金銭のうち、法人の業務のための接待費として支給したものについては交際費とされます。

入会金に係る年会費との区分

ゴルフクラブ等に入会した際に、年会費を支払うケースがあるかと思いますが、当該年会費については、入会金が資産計上されている場合は交際費として計上し、入会金が役員等の給与とされている場合には給与として計上することとなります。なお、入会金が資産計上となるか給与となるかについては、名義人たる役員がもっぱら個人的に利用する場合や、個人会員として入会した場合(法人会員制度がない場合で、入会が業務上必要と認められる場合を除きます。)は給与となり、それ以外は資産計上となります。

まとめ

いかがだったでしょうか。特に福利厚生費については交際費だけでなく給与との違いも理解する必要があるため注意が必要です。自分の会社の費用が交際費か否かについて不安な面がある場合は、専門家に相談することをお勧めします。

次回は交際費の判定に関する主な判例を解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------