【会計処理】商品購入時にポイントを使用した場合の会計処理を税理士が解説!

2023/09/20

はじめに

最近は様々な電子決済方法や販売促進方法が普及し、商品の購入時に「ポイント」がたまることも日常茶飯事になっているかと思います。今ではスマホで買い物をしたり商品のモニターをしたりして、ポイントを貯める『ポイ活』という活動もよく耳にするようになりました。事業を運営する経営者としても、ポイントをうまく利用して商品を購入できれば節約にもなりますので、積極的に利用されているかと思いますが、当該ポイントに係る会計処理は意外と複雑です。今回はそのポイントに関する会計処理を解説していきます。

会計処理方法

以下の例をもとに会計処理を考えます。

| ・ポイント付与時 商品を10,000円で購入し、ポイントとして1,000円分付与された。 ・ポイント利用時 商品を10,000円で購入し、ポイント1,000円分を利用し、残りの9,000円を支払った。 |

①ポイント付与時

ポイント付与時の仕訳は、下記となります。

| 仕入(課税仕入)10,000 / 現金・預金 10,000 |

ポイント付与部分に関しては特に仕訳は行いません。

②ポイント利用時

ポイント利用時の仕訳は、以下の2つのパターンがあります。

|

A:仕入値引で処理する方法 仕入(課税仕入)9,000 / 現金・預金 9,000 |

|

B:雑収入で処理する方法 仕入(課税仕入)10,000 / 現金・預金 9,000 / 雑収入(不課税)1,000 |

所得金額としてはA・B共に9,000円となるため、仕訳は異なるとしても最終的な影響は変わりません。しかし消費税に関しては、Bで処理した方が、仕入税額控除額が多くなるため、最終的に納める消費税額は小さくなります。

では、「消費税額が小さくなるのであれば、毎回Bで処理すればよい」と思うかもしれませんが、実はこれらは場合によって処理方法が決められています。

・共通ポイントの場合

共通ポイントとは、特定の企業でのみ利用できるポイントではく、楽天ポイントやTポイントのように、いろいろな施設で扱えるポイントのことです。共通ポイントで商品を購入した場合は、必ずBの方法によることとなります。理由は、税務上共通ポイントの利用額は、ポイント運営会社から無償で受ける「経済的な利益」と考えるためです。

・自社発行ポイントの場合

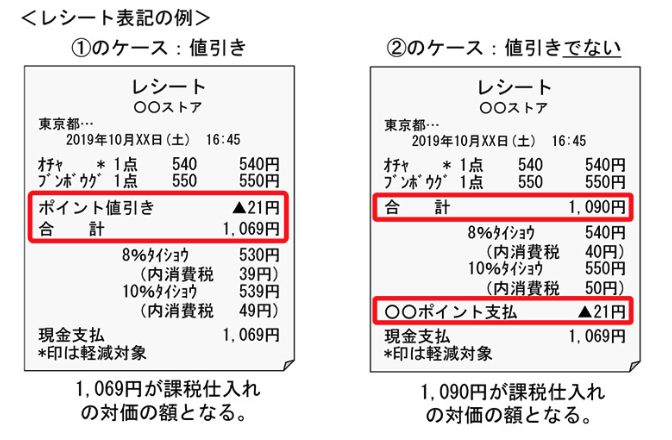

自社発行ポイントとは、特定の企業でのみ利用できるポイントのことで、例えばA家電量販店が発行するA家電量販店の商品を買うために発行されるポイントのことです。自社発行ポイントは、商品購入時に発行されるレシートに、下記の2パターンの「課税仕入れに係る支払対価の額」が表示されると考えられるため、レシート表記によって採用される会計処理が異なります。

(参照:国税庁 No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方)

①のケースは、各商品販売額計がポイント利用後の金額で記載されているため、ポイント部分は商品の値引に該当します。よって会計処理はAの方法となります。一方、②のケースは、各商品販売額計がポイント利用前の金額で記載されており、支払額を減らしたのみで商品を値引いたとは考えないことから、ポイント部分は値引としては扱わず、よって会計処理はBの方法となります。

| 仕入値引 | 雑収入 | |

| 共通ポイント | ○ | |

| 自社発行ポイント(各商品販売額計がポイント利用後の金額) | ○ | |

| 自社発行ポイント(各商品販売額計がポイント利用前の金額) | ○ |

まとめ

いかがだったでしょうか。

当該会計処理は、特に固定資産の購入時には注意しなければなりません。なぜなら、いずれの会計処理を選択するかによって、固定資産の取得価格が異なり、その後の会計処理にも影響を与えるためです。ご自身の会計処理に不明な点等がございましたら、専門家に相談することをお勧めします。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------