贈与税の基礎知識を税理士が解説!②〜贈与税の課税方式(暦年課税・相続時精算課税)〜

2025/07/24

はじめに

贈与とは、当事者の一方(贈与者)が自分の保有している財産をもう一方(受贈者)に無償で与える意思を示し、受贈者がそれを承諾することによって成立する契約のことを指します。贈与を行う典型的なケースとして、相続税対策のための生前贈与などが挙げられますが、こういった贈与に関する知識を怠ってしまうと、思わぬ贈与税が課されてしまう可能性があります。

当ブログでは、今回から複数回にわたって、贈与税に関して間違えやすいポイントを解説していきます。

第2回は贈与税の課税方式(暦年課税・相続時精算課税)についてです。

贈与税の課税方式

贈与税の課税方式には、暦年課税と相続時精算課税の2種類があります。原則は暦年課税が適用され、「相続時精算課税選択届出書」を提出することによって、相続時精算課税を適用することができます。しかし一回相続時精算課税を選択した場合、撤回することはできないとされています。

暦年課税

暦年課税は、その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価格を合計し、その暦年課税合計額から基礎控除額110万円を差し引き、暦年課税残額に対して税率をかけることによって計算します。

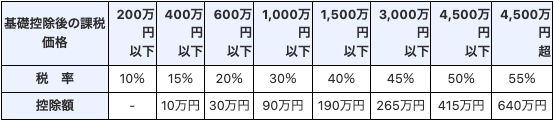

暦年課税の税率は一般贈与財産を贈与した際の原則的な税率である「一般税率」と、18歳以上の受贈者が直系尊属から贈与を受けた(特例贈与財産の贈与)ときに適用される「特例税率」に区分されており、それぞれ下記の速算表が用いられます。

・「一般税率」

・「特例税率」

(出典:国税庁HP No.4408 贈与税の計算と税率(暦年課税))

なお、1年間のうちに「一般贈与財産」と「特例贈与財産」の両方の贈与を受けた場合は、贈与された合計価額を「すべての贈与財産を一般贈与財産として税額計算した場合」と、「すべての贈与財産を特例贈与財産として税額計算した場合」とに分けて計算したのち、それぞれの贈与価格に応じて按分することによって、贈与税を計算します。

(例) 一般贈与財産が200万円、特例贈与財産が300万円の場合

「すべての贈与財産を一般贈与財産として税額計算した場合」

500万円 - 110万円 = 390万円

390万円 × 20% - 25万円 = 53万円

53万円 × 200万円 / (200万円+300万円) = 21.2万円…①

「すべての贈与財産を特例贈与財産として税額計算した場合」

500万円 - 110万円 = 390万円

390万円 × 15% - 10万円 = 48.5万円

48.5万円 × 300万円 / (200万円 + 300万円) = 29.1万円…②

贈与税額 = ①21.2万円 + ②29.1万円 = 50.3万円

相続時精算課税

相続時精算課税とは、 60歳以上の父母または祖父母から18歳以上の子・孫への生前贈与について利用できる制度で、受贈者が基礎控除(110万円)控除後の贈与価格が合計2,500万円になるまで贈与税を納めずに贈与を受けることができ、贈与者が亡くなった時に、贈与財産の贈与時の価額と相続財産の価額とを合計した金額から相続税額を計算し、一括して相続税として納税します。

相続時精算課税の税率は、基礎控除(110万円)控除後の贈与価格合計が特別控除額2,500万円を超えた場合、特例税率超えた部分について一律で20%の税率が課されます。

相続時精算課税については、後日詳細を解説します。

まとめ

いかがだったでしょうか。

一言に贈与と言っても、暦年贈与にした方がよいか、相続時精算課税を適用した方がよいかについては、個々人の資産状況によって異なります。生前贈与を検討されている方は、お近くの専門家に相談の上、自分にとって一番よい贈与の方法を検討してみましょう。

次回は贈与税の非課税財産について解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資・労務など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------