【会計】新紙幣に伴う券売機等の改修費の会計処理を税理士が解説!

2024/06/24

はじめに

2024年7月3日より一万円札、五千円札、千円札の3券種が改刷されます。一万円札は渋沢栄一、五千円札は津田梅子、千円札は北里柴三郎のデザインとなることが決まっており、会社によっては新紙幣の発行に伴い、レジや券売機等のシステム改修が必要になるかと思います。今回は新紙幣に伴う券売機等の改修費の会計処理を解説します。

修繕費と資本的支出

新紙幣に伴う券売機等の改修費の会計処理を理解する上では、修繕費と資本的支出を理解する必要があります。

修繕費とは、固定資産の修理、改良等のために支出した金額のうち、その固定資産の維持管理や原状回復のために要したと認められる部分の金額です。修繕費として支出した部分については損金算入が認められます。

一方、資本的支出とは、固定資産の修理、改良等のために支出した金額のうち、その修理、改良等が固定資産の使用可能期間を延長させ、または価値を増加させるものである部分の金額です。は、資本的支出として支出した部分については損金算入は認められません。例えば次のような支出は原則として資本的支出になります。

① 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

② 用途変更のための模様替えなど、改造または改装に直接要した金額

③ 機械の部分品を特に品質または性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

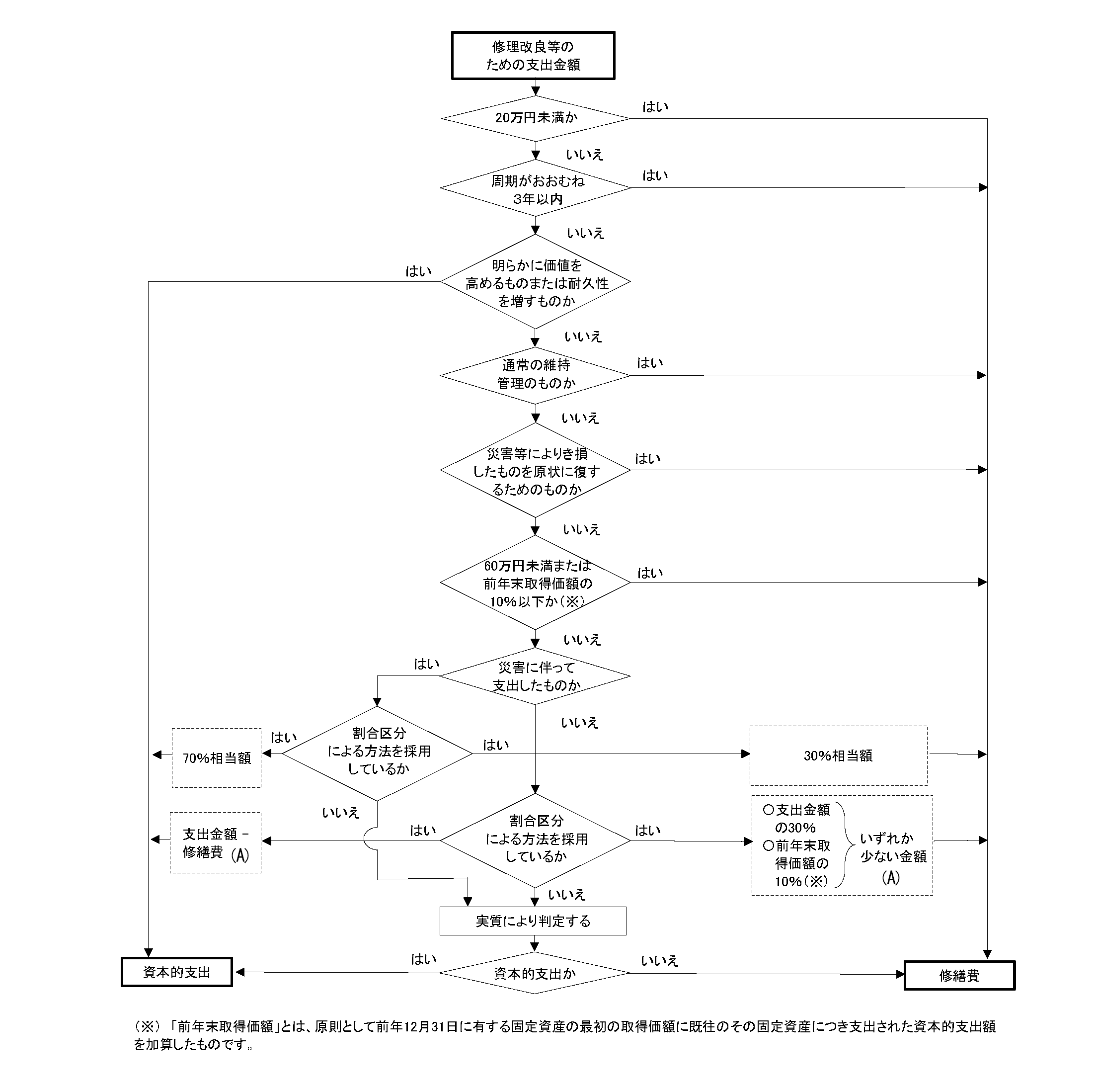

修繕費と資本的支出の区分について、国税庁で下記のフロー図が掲載されているため、こちらも参考にしていただければと思います。その他の論点については、別途解説いたします。

(出典:国税庁HP No.1379 修繕費とならないものの判定)

新紙幣に伴う券売機等の改修費の会計処理

これまでも、インボイス制度の開始など新たな制度の実施に伴い、固定資産に生じる費用の取扱いについては、国税庁からさまざまな情報が公表されている。当該情報によれば、新制度の実施に伴い、システム等の機能を維持するための修正であることが作業指図書等で明確である場合は、修繕費に該当する旨を示しています。一方、新たな機能を追加したりする部分の費用は資本的支出となります。

上記の情報を鑑みると、新紙幣に伴う券売機等の改修費についても、単に新紙幣の利用に対応するためのものである場合は、券売機等の機能を維持する費用として、修繕費に該当すると考えられます。

まとめ

いかがだったでしょうか。

新紙幣への対応は、会社によってはかなりの費用負担になるため、当初の損益の見込みや資金繰りに大きな影響を与えてしまう可能性があります。また、新紙幣発行に伴い、セルフレジ等の新たな機器の導入を行う場合には、IT導入補助金などの補助金が使える場合があるため、お近くの専門家に相談し、確認してみましょう。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------