【税制改正】定額減税の仕組みを税理士が解説!その4 〜給与所得に係る定額減税の給与等支払時の控除(所得税)〜

2024/03/29

はじめに

令和5年12月22日に「令和6年度税制改正の大綱」が閣議決定されました。その中でも特に重要な項目となっているのは、所得税と住民税が一定金額減額されるという『定額減税』の制度です。今後閣議決定された大綱に沿った国税の改正法案が成立し、施行された場合には、令和6年分の定額減税が実施されることとなります。当ブログでは定額減税についての概要から詳細まで、複数回にわたって解説します。第4回は所得税における給与所得に係る給与等支払時の控除についてです。

給与所得に係る定額減税の概要(所得税)

給与所得に係る定額減税の流れ

給与の支払者(事業主)は給与を支給する際に源泉徴収を行い、従業員から所得税を預かりますが、その際に今回の定額減税の金額を考慮した上で源泉徴収をする必要があります。定額減税のために事業主が実際に行う作業は下記のとおりです。

① 控除対象者の確認

② 月次減税額の計算

③ 給与等支払時の控除

④ 年末調整時の精算

給与等支払時の控除

前回までで、各従業員についての定額減税額を計算しました。この定額減税額は令和6年6月1日以後に支払う給与や賞与のうち、支給日が早いものから順に、本来源泉徴収されるべき所得税及び復興特別所得税から控除していきます。例えば月末時め翌月10日払いのような給与計算方法を採用している場合、5月分6月払いのの給与から当該控除が適用されます。

順次控除を行った結果、控除しきれなかった部分の金額がなくなった場合、それ以降は通常の税額を源泉徴収することとなります。

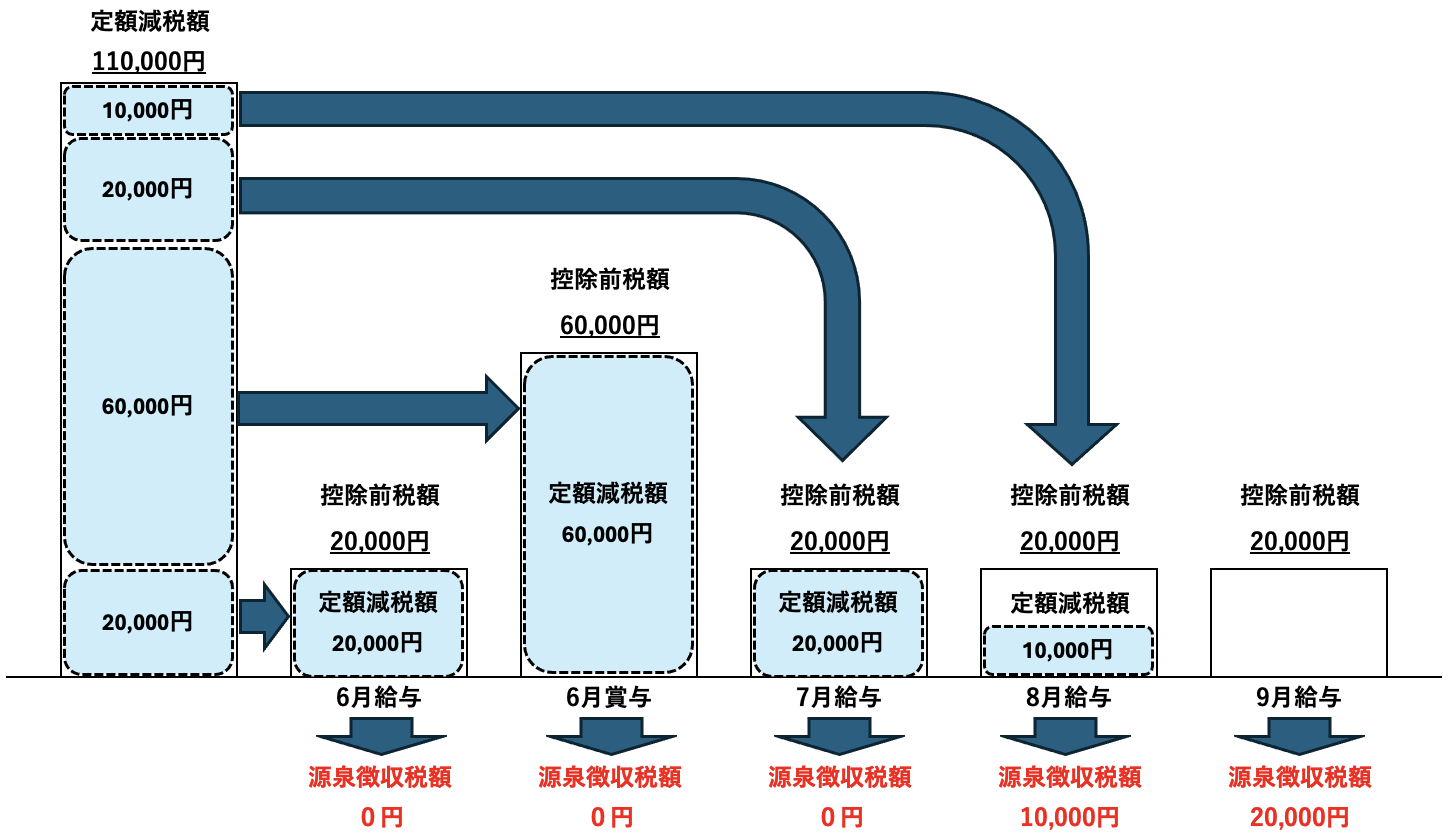

(例)定額減税額 110,000円

各月給与に係る源泉徴収税額 20,000円

6月賞与に係る源泉徴収税額 60,000円 の場合の給与等支払時の控除

↓↓↓

6月給与に係る定額減税後の源泉徴収税額 0円

6月賞与に係る定額減税後の源泉徴収税額 0円

7月給与に係る定額減税後の源泉徴収税額 0円

8月給与に係る定額減税後の源泉徴収税額 10,000円

9月以降給与に係る定額減税後の源泉徴収税額 20,000円

参考:各人別控除実績簿

月次減税事務においては、上記のような計算を各従業員ごとに管理することになります。

管理の仕方については指定はありませんが、基準日在職者の氏名や月次減税額の控除事績等を記載する「各人別控除事績簿」が国税庁のHPに掲載されていますので、こちらを活用することをお勧めします。

まとめ

いかがだったでしょうか。

給与等支払時の控除は、従業員が多くなればなるほどその管理が膨大になり煩雑となります。国税庁の各人別控除実績簿も有効に活用しつつ、スムーズに給与計算が実施できるように管理ができるようにしておきましょう。

次回は所得税における給与所得に係る年末調整時の精算について解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------