【インボイス】2割特例の意外な落とし穴を税理士が解説!

2023/12/08

はじめに

2023年10月1日から、消費税の適格請求書等保存方式、通称「インボイス制度」が開始しました。事業主の方はこれまでの取り扱いから変更点も多く苦労されているかと思います。その中でも特にこれまで免税事業者だった方で、インボイス発行事業者として課税事業者になられた方については、急に消費税の納付が必要になると言われても、何をしたら良いのかわからない方もいらっしゃるのではないでしょうか。

このようにインボイス制度を機に免税事業者から課税事業者になった方の負担軽減を目的として、通称『2割特例』と言う措置が取ることができるようになっています。本記事では、その『2割特例』とはなんなのか、また、適用にあたっての注意点などを深く解説していきます。

『2割特例』とは

『2割特例』とは簡単にいうと、「納める消費税を売上税額の2割として計算しても良いですよ」という措置です。本来『原則課税』であれば消費税額は、売上げに係る消費税額から仕入れに係る消費税額を差し引いて納付額を計算するため、仕入れに係る税額を実額で把握する必要があり、計算方法が煩雑になります。また、消費税の計算方法としては『簡易課税』という制度もあり、こちらであれば売上げに係る消費税額から、業種に応じたみなし仕入れ率を使用して計算することができますが、適用にあたっては事前の届出が必要であり、また、納める消費税額は業種によって最大で、売上税額の6割になる場合があるため、これまで免税事業者であった方にとっては大きな負担となります。一方『2割特例』は、仕入税額の実額計算が不要であり、さらに業種に関わらず納付する消費税額は売上税額の2割で固定され、事前の届出も不要となります。

さらにこの2割特例は、通常の計算方式と選択可能であるため、例えば簡易課税の届出をしていない場合には、『2割特例』か『原則課税』の選択適用となりますので、仮に仕入れに係る税額を実額で把握した方が納める消費税額が少ないということであれば、通常通り原則課税を採用することもできます。

※2割特例の適用に当たっては、消費税の申告時に消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。

『2割特例』の適用期間・対象者

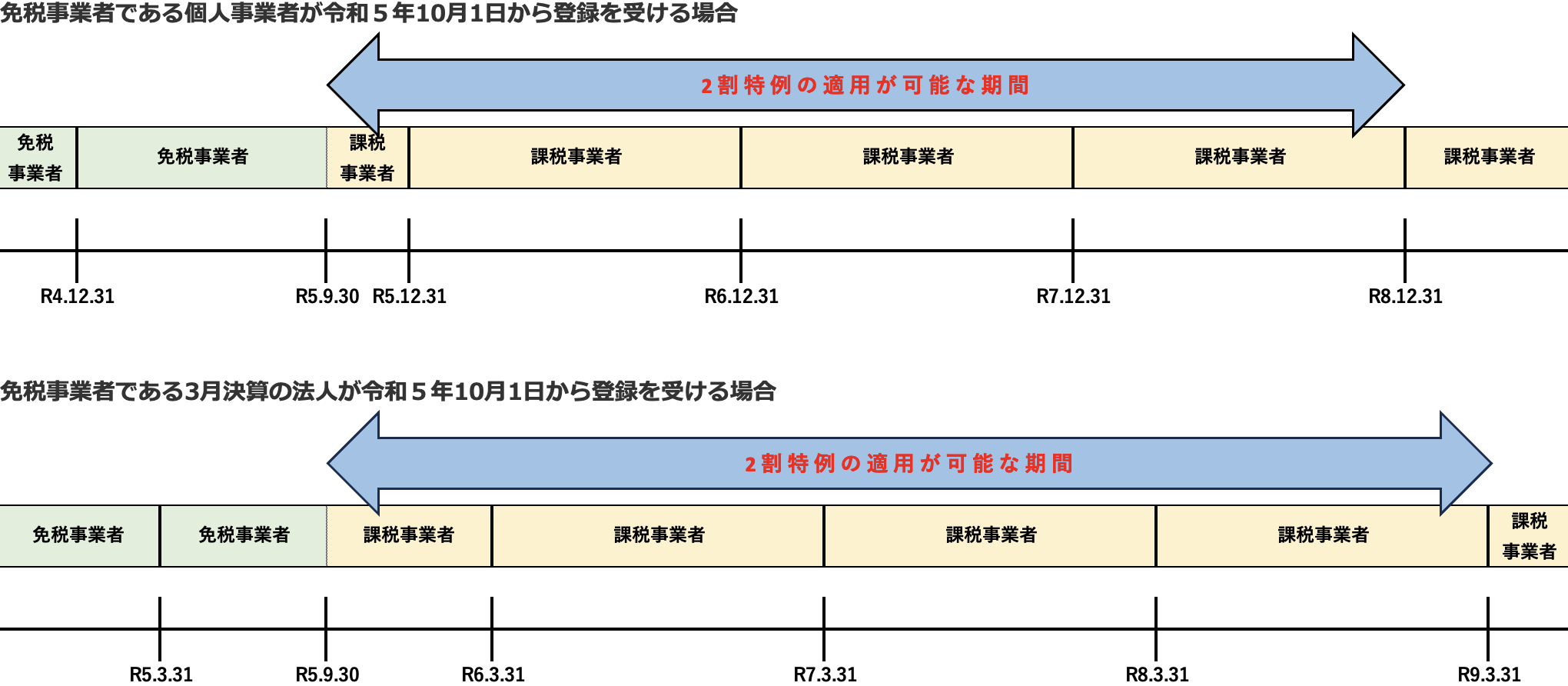

適用期間

『2割特例』は時限措置となっており、適用できる期間は令和5年10月1日から令和8年9月30日までの日の属する各課税期間までとなっています。つまり、個人事業主であれば、令和5年分(10月から12月分)の申告から令和8年分の申告まで、3月決算の法人であれば、令和6年3月期(令和5年10月から令和6年3月)の申告から令和9年3月期の申告までが対象です。

対象者

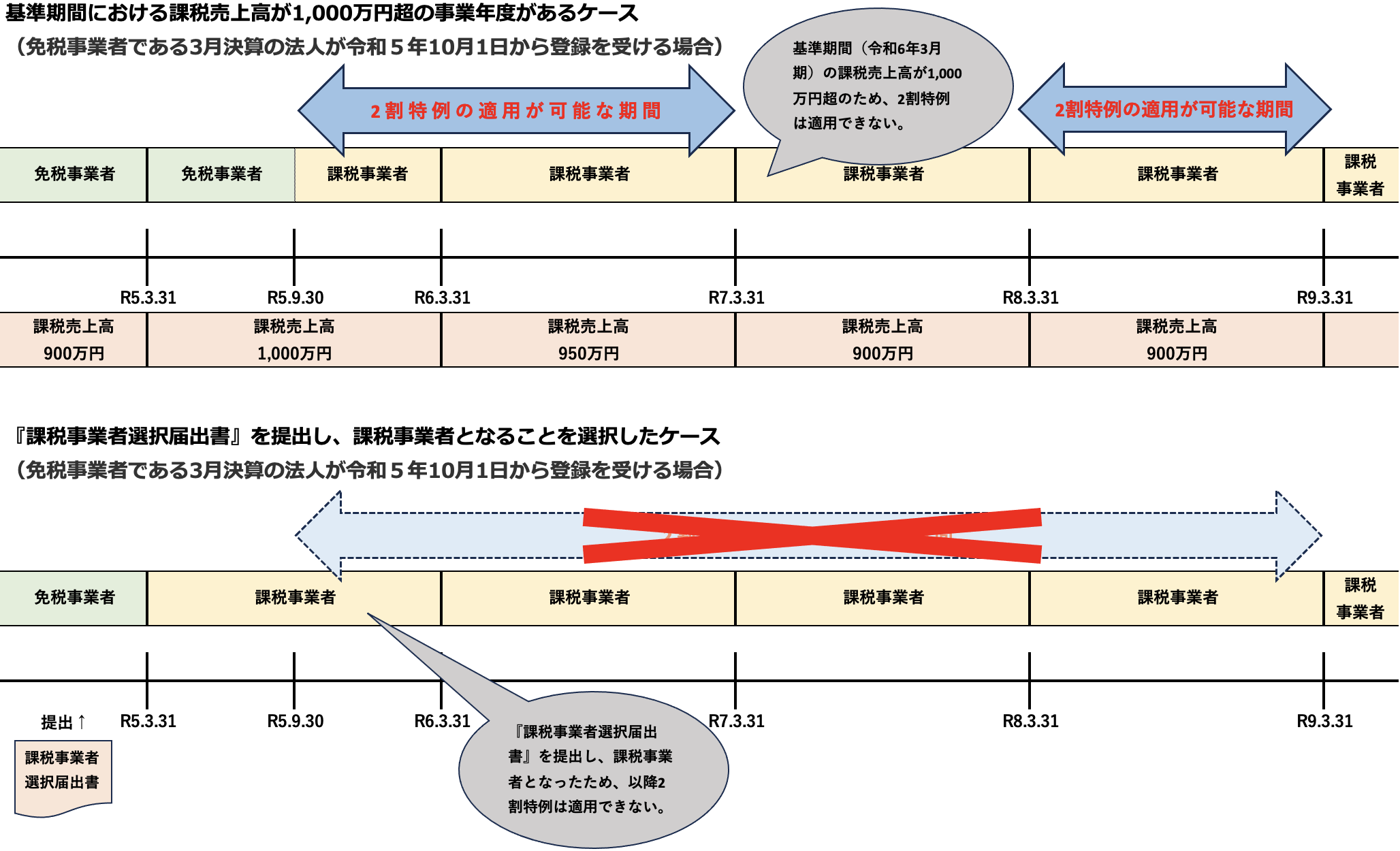

前述したように、『2割特例』は、インボイス制度を機に免税事業者から課税事業者になった方の負担軽減を目的としているため、インボイス発行事業者とならなかったとしたら免税事業者であった事業者が対象となります。よって、下記の事業者は適用対象外となります。

・基準期間または特定期間における課税売上高が1,000万円超の事業者

・資本金が1,000万円以上の新設法人である事業者

・相続・合併・分割により納税義務が免除されなくなる事業者

・調整対象固定資産又は高額特定資産を取得したことにより、納税義務が免除されなくなる事業者

・『課税事業者選択届出書』を提出し、課税事業者となることを選択している事業者

※その課税期間中に『課税事業者選択不適用届出書』を提出し、その課税期間から課税事業者選択届出書の効力を失効させることで免税事業者となり、インボイス発行事業者の登録により課税事業者となる場合を除きます。

・消費税課税期間特例選択届出書の提出により、課税期間を1月又は3月に短縮している課税期間

例えば次のようなケースでは、一部『2割特例』の適用が制限されます。

その他注意点

上記にて、『2割特例』と簡易課税制度は選択適用できる旨を説明しましたが、簡易課税制度における第1種事業を営む事業者は、みなし仕入率を90%として計算できるため、納付税額は売上げ税額の10%で済みます。そのため、第1種事業を営む事業者は、2割特例を適用せず、インボイスの登録と併せて、『簡易課税制度選択届出書』を令和5年12月31日までに提出することをお勧めします。

まとめ

いかがだったでしょうか。

今回はインボイス制度の『2割特例』について解説しましたが、適用ができなくなる場合もあるため、『2割特例』を適用できるか否かが曖昧な場合は、専門家に相談することをお勧めします。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------