【基礎論点】消費税の仕組みを税理士が解説!①〜消費税の特徴〜

2023/12/11

はじめに

2023年10月1日から、消費税の適格請求書等保存方式、通称「インボイス制度」が開始しました。これによって今まで以上に消費税に関して関心が集まっているかと思います。

今回はそんな消費税法がそもそもどのような制度なのか、その仕組みについて解説していきます。当該記事を通じて、一人でも多くの方が正しい知識を得て、今後の事業活動や生活に役立てていただけると幸いです。

第1回は消費税の特徴についてです。

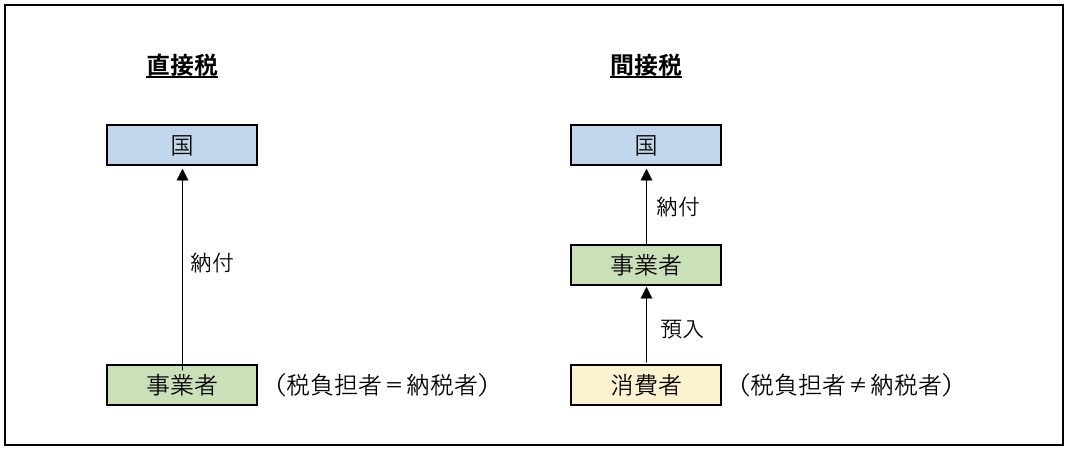

直接税と間接税

税金はその性格から大きく「直接税」と「間接税」が存在します。「直接税」とは、税金を負担する者が自分で税金を納付する種類の税金を指します。主なものとして法人税や所得税が挙げられます。一方「間接税」とは、税金を負担する者が直接税金を納付せずに、物を売ったりサービスを提供した売り手が、税金を負担する買い手から預かった税金を納付する種類の税金を指します。消費税は間接税に該当し、消費税法第5条第1項において、商品やサービスの提供を行った事業者は消費税を納める義務がある旨が規定されています。

多段階累積控除

前述したように消費税は、物を売ったりサービスを提供した売り手が、税金を負担する買い手から預かった税金を納付する間接税を採用していますが、もしも売り手が買い手から預かった消費税をそのまま全額納めることとされていたらどうなるでしょうか?

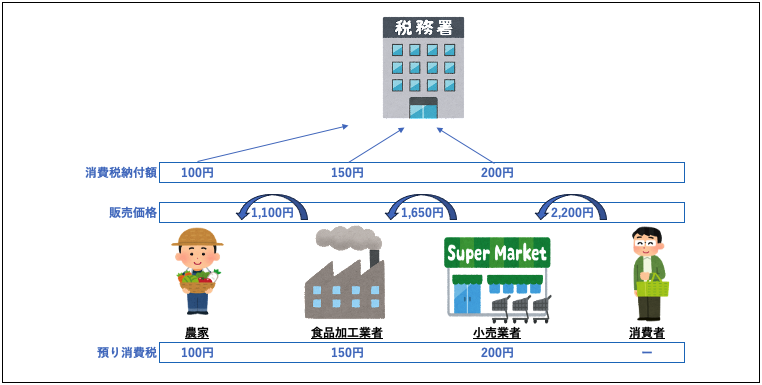

例えば、農家が食品加工業者に野菜を販売(1,100円(税込))し、その食品加工業者が小売業者に加工した商品を販売(1,650円(税込))し、小売業者が消費者に商品を販売(2,200円(税込))するという流れのケースで考えてみましょう。

各事業者が預かった消費税額をそのまま納めると、上図の通り450円(=100円+150円+200円)の消費税が納付されることになります。

一見正しいようにも見えますが、本来消費税は最終消費者が負担すべきものであり、途中の流通段階における事業者が負担するものではありません。とすると上図では、最終の消費者の購入価格が2,200円なので、本来は200円分が納付されるべきですがそうなっていません。

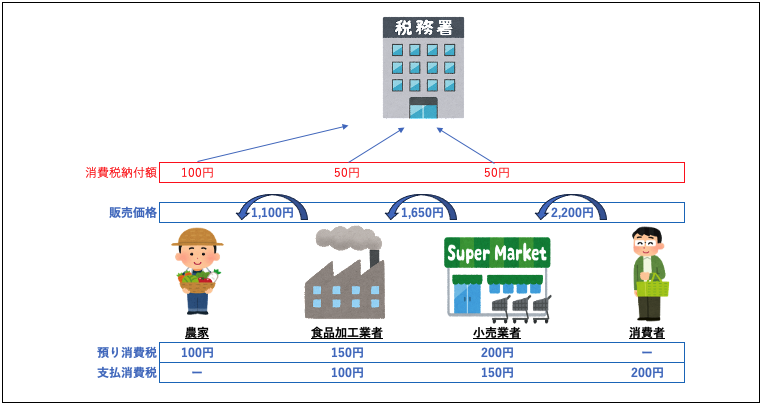

このような問題を解決するため、消費税法では「多段階累積控除」の仕組みがとられています。この仕組みでは、流通過程で消費税が二重三重に消費税が課税されることがないように、売り手が買い手から預かった消費税額から、他の事業者に支払った消費税額を差し引いた金額を計算し納付します。なお、この差し引ける税額のことを「仕入税額控除額」といいます。

この多段階累積控除の仕組みをとった場合、上記例はどのようになるかみてみましょう。

上図のように、各事業者が預かった消費税額から支払った消費税額を差し引いて納付税額を計算すると、各事業者の消費税納付額の合計額は200円(=100円+50円+50円)となり、本来の納付分200円と同じになります。

まとめ

いかがだったでしょうか。

今回は消費税の特徴として、間接税であり、多段階累積控除を採用している点を解説しました。次回は免税事業者及びインボイス制度と多段階累積控除の関係を解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------