【基礎論点】消費税の仕組みを税理士が解説!②〜免税事業者及びインボイス制度と多段階累積控除の関係〜

2023/12/15

はじめに

2023年10月1日から、消費税の適格請求書等保存方式、通称「インボイス制度」が開始しました。これによって今まで以上に消費税に関して関心が集まっているかと思います。

今回はそんな消費税法がそもそもどのような制度なのか、その仕組みについて解説していきます。当該記事を通じて、一人でも多くの方が正しい知識を得て、今後の事業活動や生活に役立てていただけると幸いです。

第2回は免税事業者及びインボイス制度と多段階累積控除の関係についてです。

免税事業者

前回解説した通り、消費税法第5条第1項において、商品やサービスの提供を行った事業者は消費税を納める義務がある旨が規定されていますが、一定の要件に該当した事業者は消費税の納税義務が免除されます。この消費税の納税義務が免除される事業者のことを「免税事業者」といいます。これに対し、消費税の納税義務がある事業者のことを「課税事業者」といいます。

免税事業者となる要件は下記のいずれかに該当する場合です。

①基準期間(原則としてその事業年度の前々事業年度)における課税売上高が1,000万円以下の事業者

※1 課税売上高は、消費税の課税取引の総額から返品を受けた金額や売上値引き、売上割戻しなどを差し引いた税抜きの金額です。

※2 課税期間の基準期間における課税売上高が1,000万円以下であっても特定期間における課税売上高が1,000万円を超えた場合、当課税期間から課税事業者となります。

※3 特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいい、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6か月の期間をいいます。

※4 課税事業者が、高額特定資産または自己建設高額特定資産の仕入れ等を行った場合は、一定の期間について、事業者免税点制度の適用が制限されます。

②新たに設立された法人であり、設立当初の2年間

※1 事業年度開始の日における資本金の額または出資の金額が1,000万円以上である法人や特定新規設立法人に該当する法人の場合、納税義務は免除されません。

※2 課税期間の基準期間における課税売上高が1,000万円以下であっても特定期間における課税売上高が1,000万円を超えた場合、当課税期間から課税事業者となります。

ただし、上記①②に該当する場合であっても、適格請求書発行事業者として登録を受けた事業者や、「消費税課税事業者選択届出書」を提出し、課税事業者となることを選択した場合は、免税事業者とはなりません。

免税事業者の要件についての詳細は後日解説します。

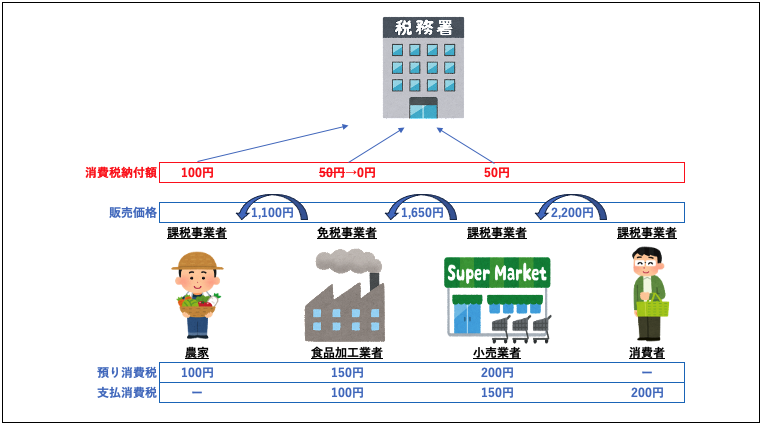

当該免税事業者がいる場合、納付する税額はどうなるのか、前回の例で食品加工業者が免税事業者だった場合を考えてみましょう。

〔免税事業者がいる場合(2023年9月30日まで)〕

上図のとおり、免税事業者である食品加工業者が納付するべき消費税50円は免税され、食品加工業者の収入として計上することとなります。これがインボイス制度導入前の多段階累積控除の考え方でした。

インボイス制度と多段階累積控除の関係

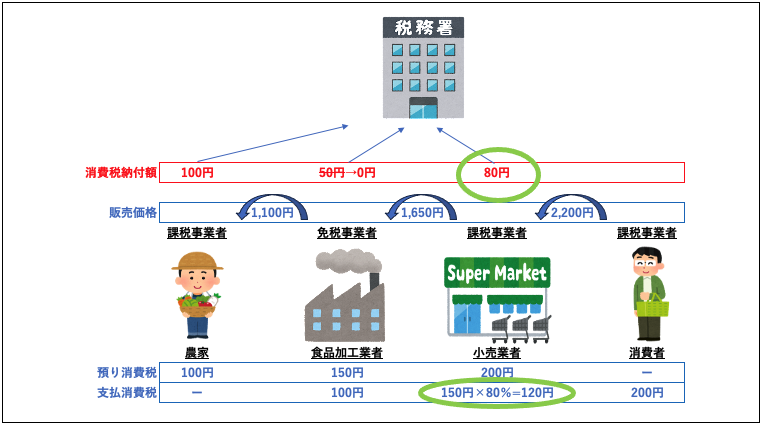

インボイス制度が導入され、免税事業者に対して支払った消費税額が控除できなくなった結果、上図がどのように変化するのかみてみましょう。

なお、免税事業者からの仕入れに関しては、下記の経過措置が認められているため、今回は2023年10月1日から、2026年9月30日までの期間における例として解説します。

| 期間 | 控除できる消費税割合 |

| 2023年10月1日〜2026年9月30日 | 80% |

| 2026年10月1日〜2029年9月30日 | 50% |

| 2029年10月1日〜 | 0% |

〔インボイス制度導入後(2023年10月1日〜2026年9月30日)〕

上図で分かるように、免税事業者の食品加工業者から仕入れをおこなっている小売業者は、その仕入れに係る消費税額の一部が控除できなくなるため、結果として納付する消費税額が多くなってしまいます。

まとめ

いかがだったでしょうか。

今回は、免税事業者及びインボイス制度と多段階累積控除の関係について解説しました。インボイス制度の開始によって、免税事業者と取引をしている事業者は、どのような対応をすれば良いのかを迫られているかと思いますが、その際は、独占禁止法の取り扱いとの関係にも注意しつつ交渉を行うようにしましょう。

関連記事:『【トピック】免税事業者必見!インボイス制度に伴う独占禁止法等との関係が公正取引委員会から公表されました。』

次回は課税の対象について解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------