法人成りした場合のベストな役員報酬と利益のバランスを税理士が解説!①〜役員報酬にかかる税金〜

2023/11/03

はじめに

個人事業主の方で、一定以上の所得になったために法人成りを検討している方は、法人成りした後の自分の役員報酬額に悩まれる方が多いと思います。役員報酬に対しては給与所得としての所得税や住民税などが、会社の利益に対しては法人税や事業税などがかかりますが、いったいこのバランスをどのようにすれば良いのかを、複数回にわたってシミュレーションを交えて解説します。今回は役員報酬に対する税金の計算方法についてです。当記事はすでに会社を設立している方で、税金が高くて悩まれている方も必見です。

なお、法人成りのメリット・デメリット等についてはこちらを参考にしてください。

【事業】法人成りのメリット・デメリットを税理士が解説!その1

【事業】法人成りのメリット・デメリットを税理士が解説!その2

役員報酬にかかる税金

役員報酬に対して課税される税金は主に所得税や住民税です。また、役員報酬から社会保険料も控除されます。

所得税

役員報酬に対する所得税の計算方法は下記のとおりです。

所得税=(役員報酬-給与所得控除-所得控除)×所得税率-税額控除

(なお、2037年12月31日までは所得税に2.1%の復興特別所得税が別途課されます)

まず給与所得控除とは、給与所得者が給与所得を計算する際に、給与収入額に応じて差し引くことのできる控除です。年間の収入に対して以下の給与所得控除が認められています。

| 収入金額 | 給与所得控除 |

| 162万5,000円以下 | 55万円 |

| 162万5,000円超〜180万円以下 | 収入金額 × 40% - 100,000円 |

| 180万円超〜360万円以下 | 収入金額 × 30% + 80,000円 |

| 360万円超〜660万円以下 | 収入金額 × 20% + 440,000円 |

| 660万円超〜850万円以下 | 収入金額 × 10% + 1,100,000円 |

| 850万円超 | 195万円 |

次に所得控除ですが、所得控除とは、配偶者控除や医療費控除、基礎控除など、所得の金額から差し引くことのできる金額のことをいい、下記の15種類があります。

| 所得控除の名称 | 内容 |

| 社会保険料控除 | 社会保険料の支払い額を控除 |

| 小規模企業共済等掛金控除 | 小規模企業共済の支払い額を控除 |

| 生命保険料控除 | 生命保険や介護医療保険などの支払い額を控除 |

| 地震保険料控除 | 地震保険料の支払い額を控除 |

| 障害者控除 | 納税者や控除対象配偶者、扶養親族が障害者である場合に一定額を控除 |

| 寡婦控除、ひとり親控除 | 納税者が寡婦もしくはひとり親である場合に一定額を控除 |

| 勤労学生控除 | 納税者が学生である場合に一定額を控除 |

| 配偶者控除 | 配偶者の合計所得が48万円以下の場合に一定額を控除 |

| 配偶者特別控除 |

納税者の合計所得が1,000万円以下で、配偶者の合計所得が48万円以上 133万円未満である場合に一定額を控除 |

| 扶養控除 | 16歳以上の子どもや両親などを扶養している場合に一定額を控除 |

| 基礎控除 |

納税者本人の合計所得金額に応じて一定額を控除 |

| 雑損控除 | 災害や盗難、横領によって損害を受けた場合一定額を控除 |

| 医療費控除 | 一定額以上の医療費を支払った場合に支払額から一定額を控除 |

| 寄付金控除 | ふるさと納税など特定寄附金を支出した場合に支払額から一定額を控除 |

次に所得税率ですが、所得控除を差し引いた所得金額(1,000円未満切り捨て)に以下の税率表に基づいた税額をかけます。

| 所得金額 | 税率 |

| 1,000円〜1,949,000円以下 | 所得金額 × 5% |

| 1,950,000円〜3,299,000円以下 | 所得金額 × 10% - 97,500円 |

| 3,300,000円〜6,949,000円以下 | 所得金額 × 20% - 427,500円 |

| 6,950,000円〜8,999,000円以下 | 所得金額 × 23% - 636,000円 |

| 9,000,000円〜17,999,000円以下 | 所得金額 × 33% - 1,536,000円 |

| 18,000,000円〜39,999,000円以下 | 所得金額 × 40% - 2,796,000円 |

| 4,000万円以下 | 所得金額 × 45% - 4,796,000円 |

最後に税額控除ですが、所得税額から直接差し引ける控除のことです。多くの種類がありますが、代表的なものとしては、「住宅借入金等特別控除」や「配当控除」があります。

住民税

住民税には、所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」があります。所得割の税率は、所得に対して10%とされており、均等割は5,000円とされています。所得割に用いる所得は所得税の計算における所得とは一部考え方が異なりますが、おおまかな比較などをするにあたっては同じと考えていただいて構いません。

社会保険料

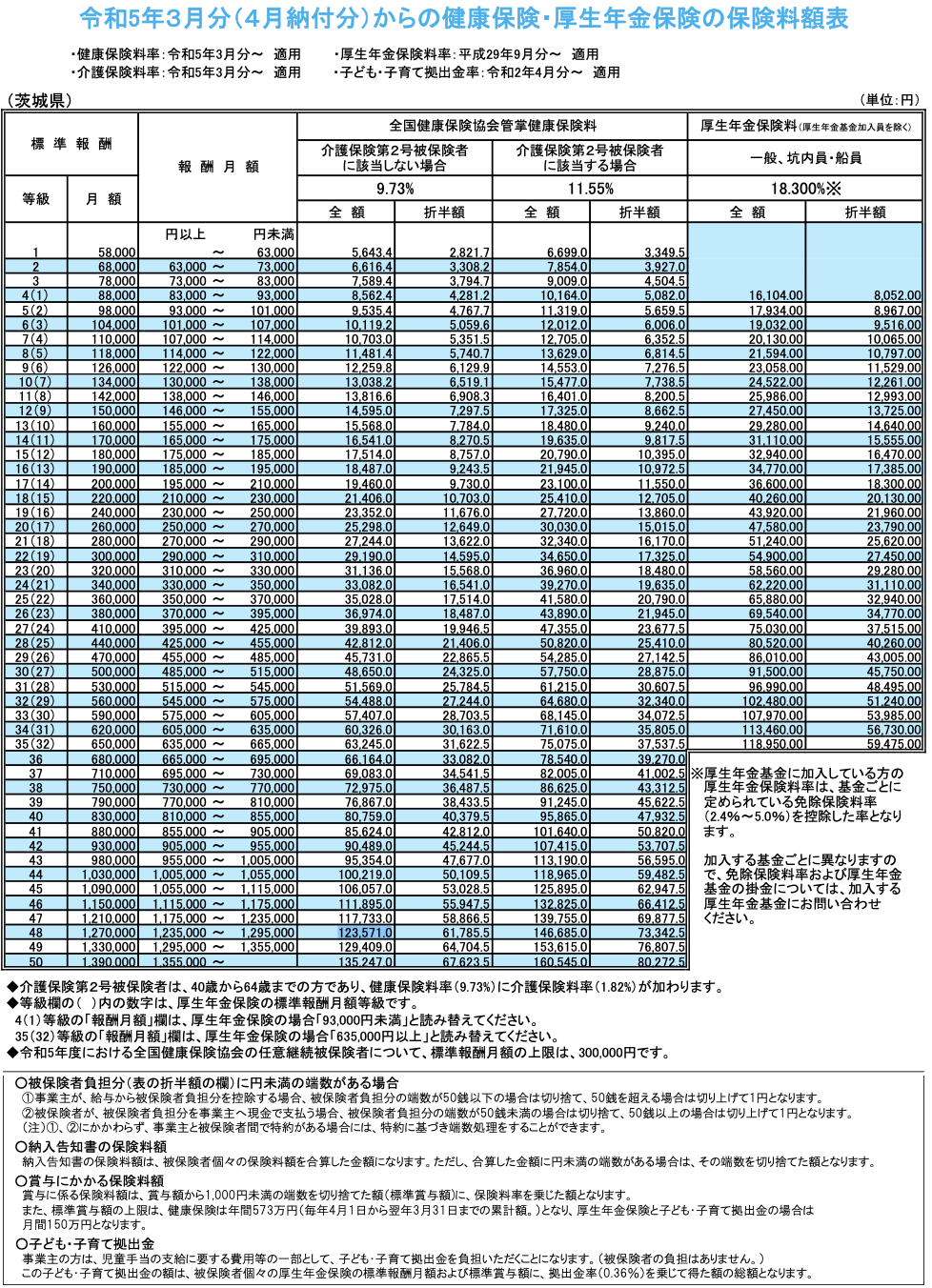

社会保険料は税金ではありませんが、報酬に対して控除されるもので、役員報酬額が多ければ多いほど控除額も多くなります。社会保険料には「健康保険料」「厚生年金保険料」「介護保険料」「雇用保険料」「労働者災害補償保険料」がありますが、代表取締役には「雇用保険料」「労働者災害補償保険料」は課されません。詳細は割愛しますが、全て含めると役員報酬に対して10%〜15%程度の社会保険料が課されます。参考として令和5年の茨城県の健康保険料・厚生年金保険料・介護保険料の保険料額表を掲載します。

(参考:全国健康保険協会 令和5年度保険料額表(令和5年3月分から))

計算例

(所得控除に関しては社会保険料控除及び基礎控除のみ、税額控除はなし、年齢は40歳以上とします。)

ケース1:役員報酬が月額30万円(年間360万円)の場合

・社会保険料:537,300円

・所得税及び復興特別所得税:72,500円

・住民税:147,200円

・合計:757,000円(税負担率21.0%)

ケース2:役員報酬が月額50万円(年間600万円)の場合

・社会保険料:895,500円

・所得税及び復興特別所得税:215,100円

・住民税:303,400円

・合計:1,404,000円(税負担率23.4%)

ケース3:役員報酬が月額100万円(年間1,200万円)の場合

・社会保険料:1,392,840円

・所得税及び復興特別所得税:1,270,800円

・住民税:822,700円

・合計:3,486,340円(税負担率29.0%)

まとめ

いかがだったでしょうか。

ケーススタディにおいては、役員報酬額が少ないほど税負担率が低い結果となりましたが、これによって「じゃあ役員報酬額をできるだけ少なくして会社に利益を残そう!」と判断するのは早計です。次回以降で、法人の利益に対する税金や、比較した場合の事例を掲載する予定ですのでお楽しみにしていただければと思います。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------