【事業】交際費の論点を税理士が解説!④〜交際費と類似する費用との区分(その1)〜

2023/10/09

はじめに

企業を運営する中で、取引先との飲食のためなどの交際費は重要な活動のための費用かと思います。しかし交際費は、損金算入の要件があったり範囲が決められていたりと、正しい知識を必要とする科目です。当ブログでは複数回にわたって交際費の論点を解説しています。今回は交際費と類似する費用として、「寄付金」「売上割戻し」「景品付販売」「販売奨励金等」との区分について解説します。

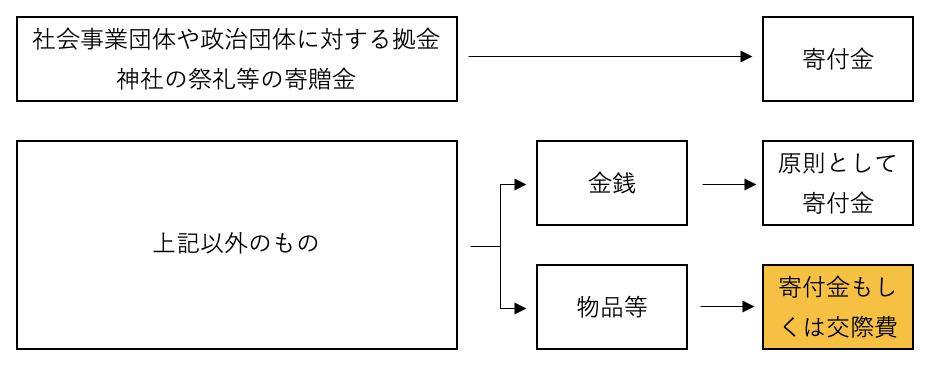

寄付金との区分

寄付金は前回、「一般的に寄附金、拠出金、見舞金などと呼ばれるものは寄附金に含まれるが、事業に直接関係のない者に対する金銭の贈与は、原則として寄附金になる。」と説明しました。こちらをもう少し細分化すると、社会事業団体や政治団体に対する拠金や神社の祭礼等の寄贈金は寄付金となり、それ以外に対するものは、金前の贈与であれば原則として寄付金、物品等の贈与であれば寄付金もしくは交際費となります。

「上記以外のもの」に対する金銭や物品等の贈与に関しては、最終的には個々の実態による判断するため、判断が難しい場合は専門家に相談することをお勧めします。

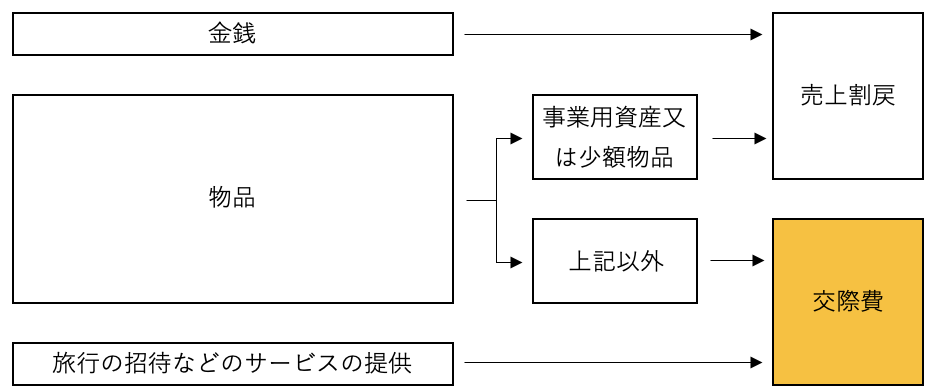

売上割戻との区分

売上割戻とは、一定期間に多額又は多量の取引をした得意先に対し、売上高等を基準として割戻しを行うことをいいます。売上割戻を金銭にて支給した場合には会計上も売上割戻として計上できますが、物品で支給した場合は、事業用資産や少額資産以外の場合は売上割戻しとして計上することはできず、交際費となります。また、旅行への招待など、サービスによって支給した場合にも交際費として認定されます。

※事業用資産は、得意先において棚卸資産や固定資産に該当し販売・使用されるものに限られます。

※少額物品は、単価が概ね3,000円以下のものをいいます。

※商品券についてはビール券のように引受物品が特定されているものについては券面金額により判断されます。そのほかの

引受物品が特定されていない商品券は少額物品には該当せず、交際費となります。

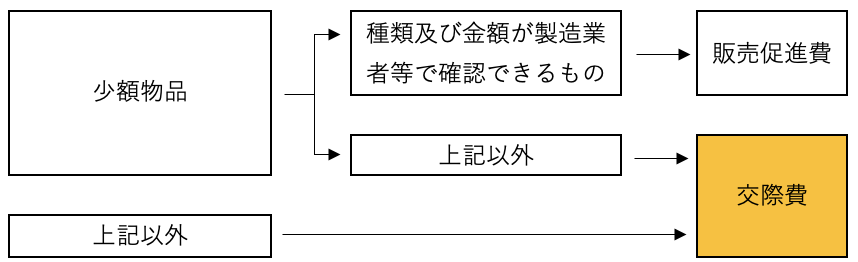

景品付販売の費用との区分

商品を販売する際に景品を付けて販売することを景品付販売といいます。当該景品が少額物品であり、かつ、その種類及び金額が当該製造業者又は卸売業者で確認できるものである場合には、その景品の交付のために要する費用は販売促進費として計上することができます。

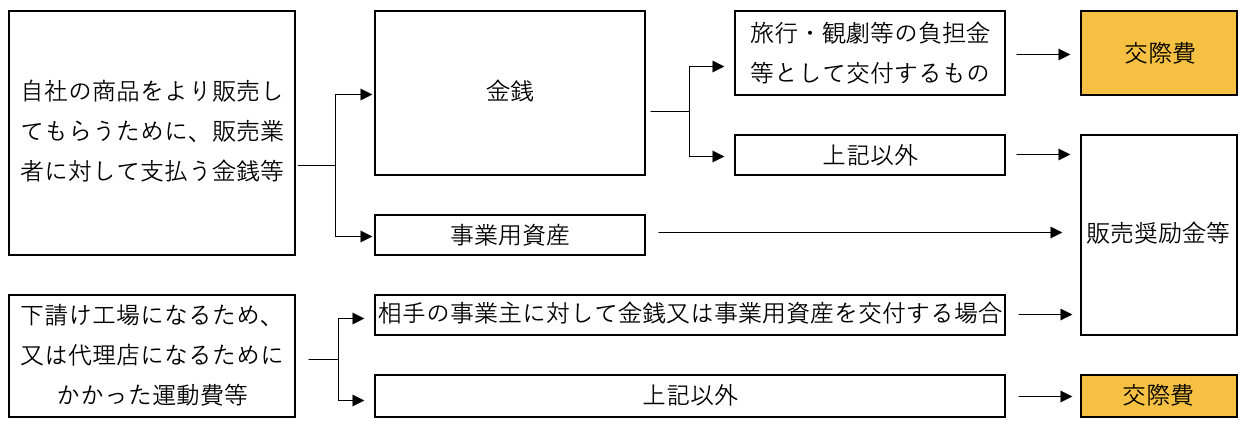

販売奨励金等との区分

自社の商品をより販売してもらうために、販売業者に対して支払う金銭等を販売奨励金といいます。販売奨励金は、金銭による支出の場合は会計上も販売促進費や広告宣伝費等で計上できますが、当該金銭が旅行・観劇等の負担金として交付するものである場合には交際費となります。また、事業用資産を渡した場合も販売奨励金等となります。

販売奨励金と類似しているものとして、下請け工場になるため、又は代理店になるためにかかった運動費等の支出をするケースがありますが、こちらについては、相手の事業者に対して金銭や事業用資産を交付する場合は販売奨励金として計上することができます。

まとめ

いかがだったでしょうか。特に売上割戻や販売奨励金などは事業で行っている事業者は多いかと思いますので、交際費に該当しないように注意して支出を行うのが良いかと思います。

次回も交際費と類似する費用との区分についての続きを解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------