【節税】中小企業事業再編投資損失準備金について税理士が解説!

2024/07/22

はじめに

前回、中小企業経営強化税制について複数回にわたって解説していきました。その中で、経営力向上計画とは、自社の設備投資や事業活動の面において、経営力を向上させるために実施する計画で、経営力向上計画の認定を受けることによって、様々な各種の優遇措置を受けられることを説明しました。

今回は経営力向上計画の認定を受けることによって受けられる税制措置の一つである、中小企業事業再編投資損失準備金

について解説します。

中小企業事業再編投資損失準備金とは

中小企業事業再編投資損失準備金とは、中小企業者がM&A等により株式を取得した際に、株式等の取得価額※ の70%を限度に積み立てをすることにより、当該積み立てた金額を損金算入できるという制度です。

中小企業は大企業と比較して、資金余裕が少ない事から、事業拡大のためにM&Aの選択肢があったとしても、資金不足の懸念からリスクを取ることができないといった背景がありました。

中小企業のM&Aを促進したい政府は、M&A実施後に発生する買収側企業の経営リスクを低減させるために、中小企業事業再編投資損失準備金の制度を創設しました。

ただし、損金算入した部分である準備金は、帳簿価額の減損等の取崩要件に該当する行為を行った場合は、取り崩して益金に算入しなければなりません。また、これらの行為を行わなかったとしても、積み立て5年経過後は、その後の5年間にかけて均等額で準備金を取り崩し、益金に算入しなければならないため、繰延節税として利用することを前提とした制度となります。

中小企業事業再編投資損失準備金は、利用するための様々な要件があるため、以下でひとつずつ確認しようと思います。

※ 取得価額とは、その購入の代価であり、購入手数料その他その有価証券の購入のために要した費用がある場合には、その費用の額を加算した金額となります。

事業規模要件

中小企業事業再編投資損失準備金の適用を受けられるのは、中小企業者に限られます。中小企業者とは下記の要件を満たす企業を指します。

・資本金の額又は出資金の額が1億円以下の法人※

・資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

※ 次の法人は、たとえ資本金が1億円以下でも適用対象とはなりません。

・同一の大規模法人(資本金の額又は出資金の額が1億円超の法人、資本金又は出資を有しない法人のうち、常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資額の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

・2以上の大規模法人から3分の2以上の出資を受ける法人

・前3事業年度の所得金額の平均額等が15億円を超える法人

適用期限

中小企業事業再編投資損失準備金は時限的な措置であり、適用期限は現時点では2027年3月31日となっています。こちらに関しては改正により延長される可能性もあります。

事業承継等事前調査

中小企業事業再編投資損失準備金を適用するためには、事前承継等事前調査というものを受ける必要があります。事前承継等事前調査とは、M&Aにより株式を譲り受ける側が譲り渡す側に対して、法務、財務、税務その他の観点から、引き継ぐ経営資源についてのリスクの度合いに関して行う調査のことで、一般的にはデュー・デリジェンス(DD)と呼ばれます。経営力向上計画の認定を受ける際に、「事業承継等事前調査チェックシート」を元に、DDの実施予定について確認を行います。

なお、法務DD及び財務、税務DDは必須となっており、有資格者(弁護士・公認会計士・税理士)が行うことが想定されているため、事前に相談できる体制を整えておくとよいでしょう。有資格者以外が実施をした場合、実施したデュー・デリジェンスのレポートや、レポートとチェックシートとの対応関係を示す書類を別途添付する必要があります。

取得価格等

中小企業事業再編投資損失準備金が適用できるのは、株式等の取得(取得価額10億円以下に限る)であって、事業の承継を伴うものに限られます。ここでいう「事業の承継を伴う」ものとは、親族間での事業承継やグループ間の事業承継ではなく、他社の経営資源を事業承継するものであることを指します。

取崩要件

前述した益金に算入しなければならなくなる取崩要件ですが、例えば下記の事由を指します。

・経営力向上計画の認定を取り消された場合(全額取崩し)

・取得した株式を売却等を行うことで所有しなくなった場合(全額または相当分取崩し)

・株式を取得した法人が合併により合併法人に当該株式を移転した場合(全額取崩し)

・取得した株式を発行する法人が解散した場合(全額取崩し)

・取得した株式の帳簿価額を減額した場合(相当分取崩し)

・株式を取得した法人が解散した場合(全額取崩し)

・株式を取得した法人が青色申告書の提出の承認を取り消され、又は取り止めた場合(全額取崩し)

中小企業事業再編投資損失準備金の拡充枠

ここまで説明してきたように、中小企業のM&Aを後押しするために創設された中小企業事業再編投資損失準備金ですが、さらに成長意欲のある中小企業によるM&Aを後押しするため、2024年税制改正にて、特別事業再編計画の認定を受けた法人に対する措置が拡充されることとなっています。

具体的には、過去5年以内にM&Aを実施したことがある中堅・中小企業が、再度M&A(取得価格が1億円以上100億円以下のものに限る)を実施する場合、初回のM&Aにより取得した株式の90%、2回目以降に取得した株式の100%を限度に積立てが可能となり、積み立てた金額が損金算入できることとなります。さらに据置期間が10年間に拡張されており、10年を経過した日を含む事業年度から5年間にわたって準備金を取り崩し、益金に算入させることとなります。

複数回のM&Aを検討の事業主は適用を検討してみると良いでしょう。

適用手続き

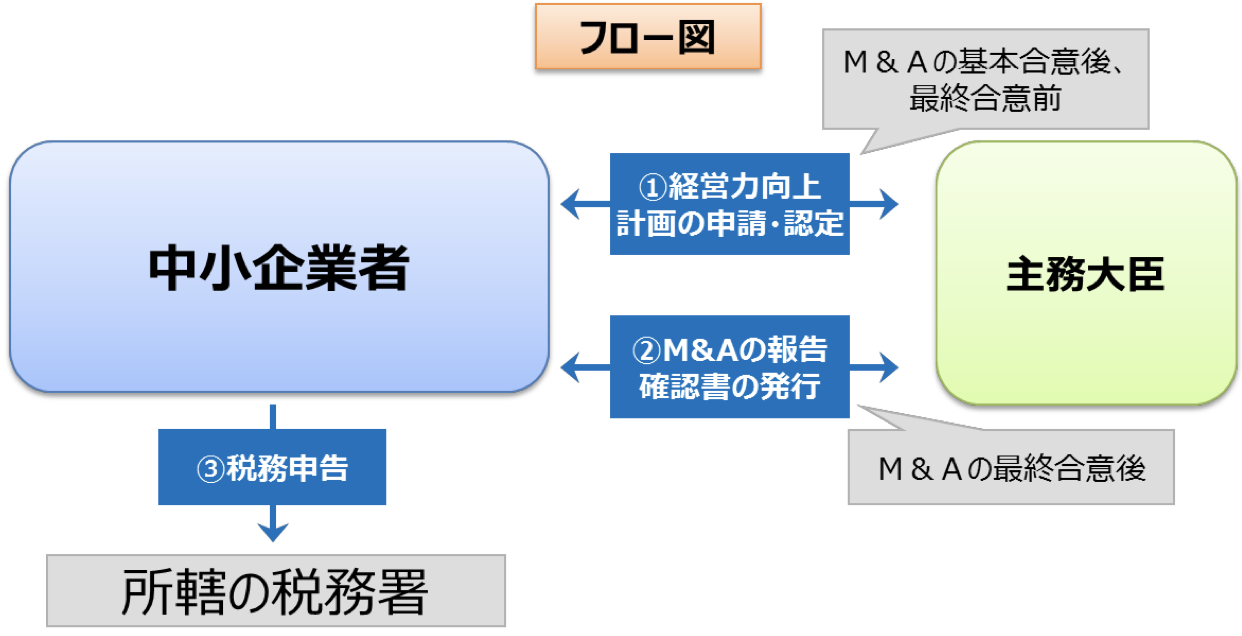

中小企業事業再編投資損失準備金(通常枠)を適用するための手続きの流れについては下記のとおりです。

(出典:中小企業庁 経営力向上支援 『経営力向上計画策定の手引き』)

① M&Aの基本合意締結後、最終合意前に経営力向上計画を作成し、認定を受けます。その際には申請内容に株式取得を含み、かつ事業承継等事前調査の内容を記載する必要があります。また、併せて事業承継等事前調査チェックシートを作成し、添付します。

② 認定を受けた経営力向上計画に沿って株式取得を実行した後、事業承継等を実施したこと及び事業承継等事前調査の内容について報告し、確認書を受け取ります。

③ 税務申告に際して、控除を受ける金額を確定申告書等に記載するとともに、その金額の計算に関する明細書及び、計画申請書(写し)及び確認書(写し)を添付することにより損金算入が可能となります。

まとめ

いかがだったでしょうか。

今回は中小企業事業再編投資損失準備金について解説しました。M&Aを検討している事業主にとっては非常に魅力的な制度となっているため、専門家に相談の上計画的に進め、M&Aのリスクを抑えると良いでしょう。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------