【節税】中小企業経営強化税制について税理士が解説!⑤〜経営力向上計画に係る認定申請書の記載方法〜

2024/07/18

はじめに

前回までにおいて、中小企業経営強化税制の4つの類型について、要件などを解説していきました。

今回は、実際の経営力向上計画に係る認定申請書の記載方法について、注意点など要点を解説します。

経営力向上計画に係る認定申請書の記載方法

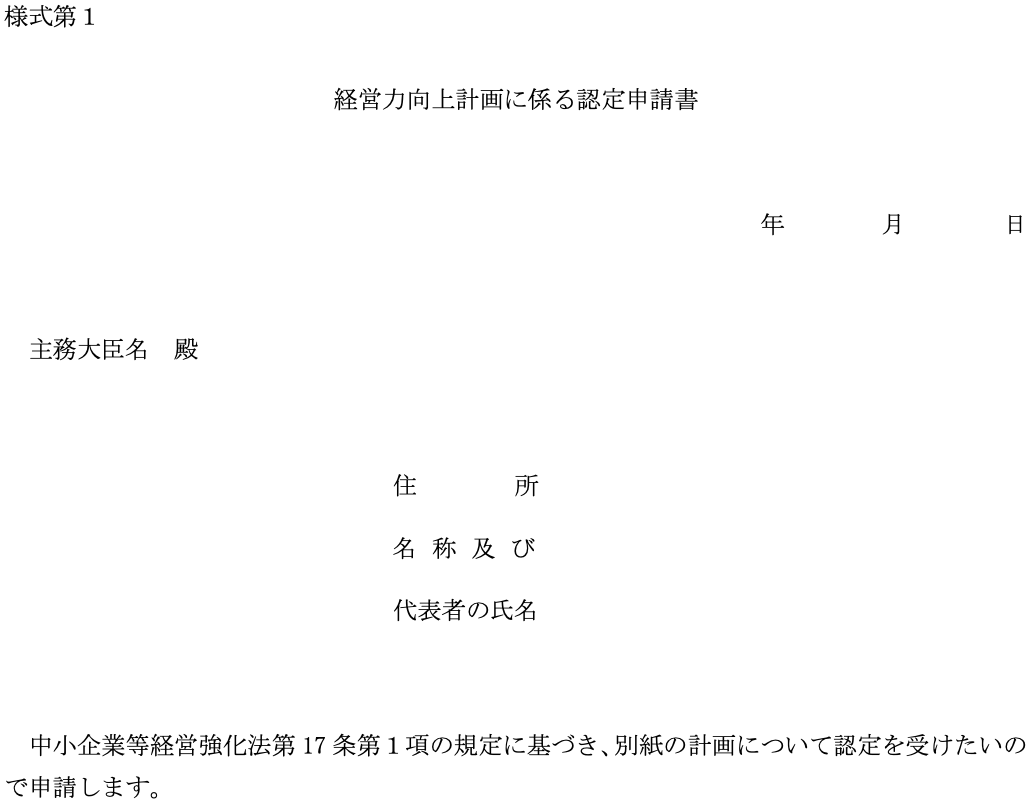

申請書表紙

|

〈注意点〉

・宛名は、経営力向上計画の事業分野(業種)を所管する大臣です。(ただし、所管大臣が権限を委譲している場合、地方支分部局の長になります。「経営力向上計画 策定・活用の手引き」を参照し、記載します。

・申請者について、事業承継等を行う場合で、かつ単独で申請をする場合には、承継する側の事業者が申請者となります。共同申請の場合は、代表となる1社について記載し、代表者以外については、余白に住所、名称及び代表者の氏名を記載します。

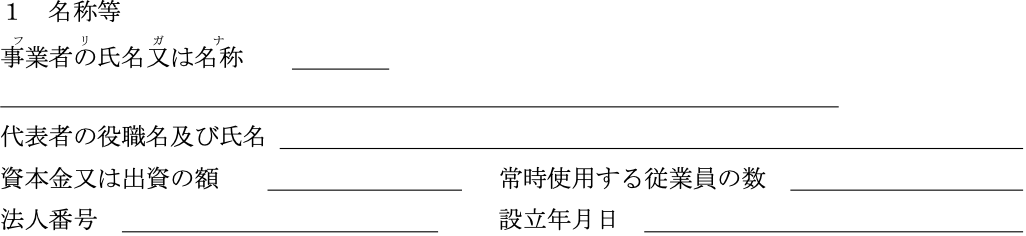

別紙 1 名称等

|

|

〈注意点〉

・個人事業主の場合には、「資本金または出資の額」「法人番号」は記載不要です。

別紙 2 事業分野と事業分野別指針名

|

|

〈注意点〉

・「事業分野」欄は、計画に係る事業の属する事業分野について、日本標準産業分類を確認のうえ、該当する中分類(2桁)と細分類(4桁)コードと項目名を記載します。

・「事業分野別指針名」欄は、計画に係る事業の属する事業分野における事業分野別指針を記載します(事業分野別指針が定められていない場合には空欄で構いません。)。

別紙 3 実施時期

|

|

〈注意点〉

・計画開始の月から起算して、3年、4年、5年のいずれかの期間を設定して記載します。

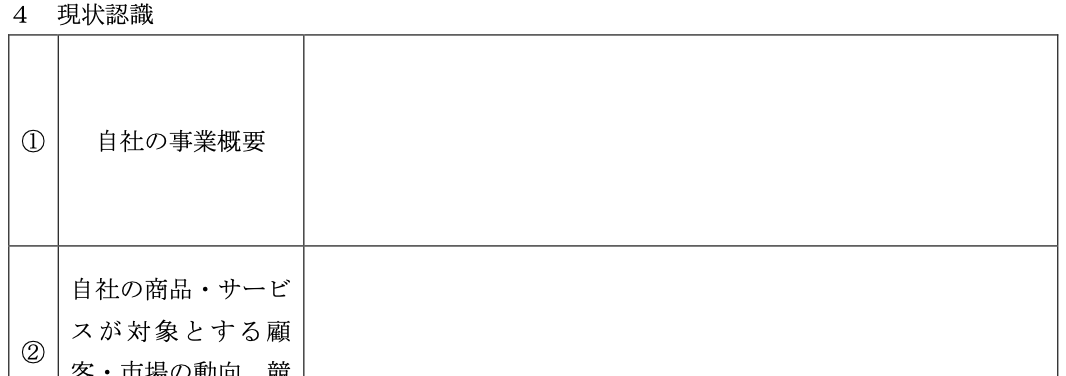

別紙 4 現状認識

|

|

〈注意点〉

・①欄は、自社の事業等について記載します。また、後述する「6 経営力向上の内容」において、規模別に取組内容や取組の数が事業分野別指針で指定されている場合、当該欄で自社がどの規模に該当するかを明記します(基本方針にしたがって策定する場合は規模別の整理の記載は不要です。)。

・②欄は、顧客の数や主力取引先企業の推移、市場の規模やシェア等に関して、自社の強み・弱み等を記載します。

・③欄は、「ローカルベンチマーク」を活用し、算出した結果を記載します。

・④欄は、自社の経営課題を記載します(設備投資する事業分野に限らず記載します。)。

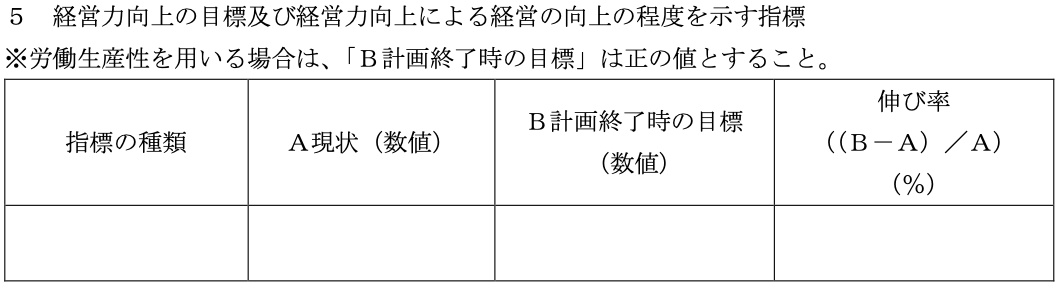

別紙 5 経営力向上の目標及び経営力向上による経営の向上 の程度を示す指標

|

|

〈注意点〉

・事業分野別指針を基に指標の種類を選び、実施時期に応じた伸び率を記載します(基本方針にしたがって策定する場合は、「労働生産性」 を指標として記載します。)。

労働生産性の場合、次の計算式により算出します。なお、「B計画終了時の目標」は正の値にしなければなりません。

労働生産性 =(営業利益 + 人件費 + 減価償却費)÷ 労働投入量(労働者数又は労働者数 × 1人当たり年間就業時間)

・事業承継等により事業を譲り受けるために新たに会社を設立するような場合等で、計画提出時に申請者の実績がなく、選択した指標の計算ができない場合には、承継する事業の実績を基に計算します。

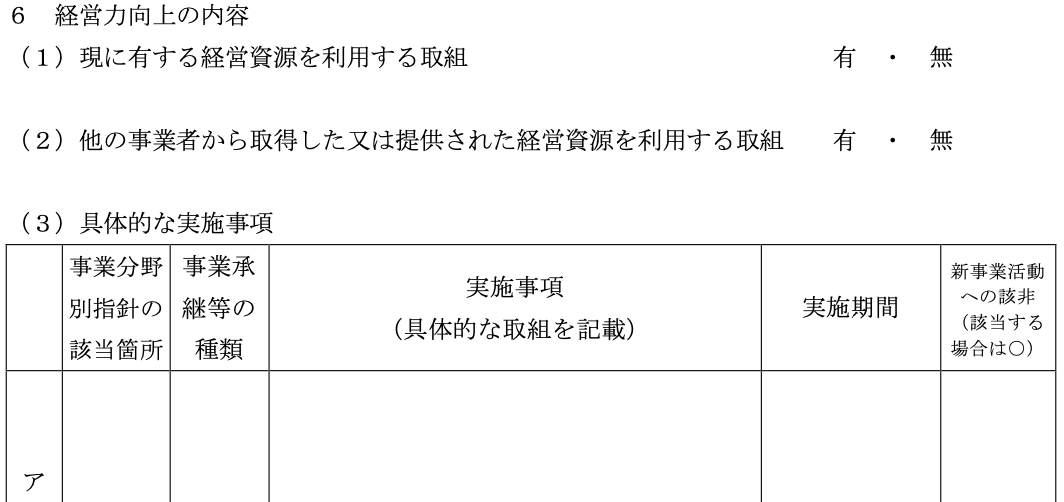

別紙 6 経営力向上の内容

|

|

〈注意点〉

・(1)、(2)のうち、少なくともいずれか一方は、「有」に○をつける必要があります。

・(3)の「事業分野別指針の該当箇所」欄は、実施事項が事業分野別指針のどの部分に該当しているか記載します。

・(3)の「事業承継等の種類」は、事業承継等を伴う取組を行う場合に、「吸収合併」や「株式交換」などの事業承継の種類から記載します。

・(3)の「実施事項」欄は、具体的な取組内容を記載します。新事業活動に該当する場合は、その理由も併せて記載します。なお、事業承継等を伴う取組の場合は、事業承継等の具体的内容、事業承継等の実施と生産性向上との関係及び事業承継等にあたっての雇用への配慮について必ず記載する必要があります。

・(3)の「実施期間」欄は、「実施事項」の記載内容を、〈3 実施時期〉のうち、いつ行うかについて具体的に記載します。

・(3)の「新事業活動への該非」欄は、「実施事項」の記載内容が新事業活動となる場合に○を付けます。

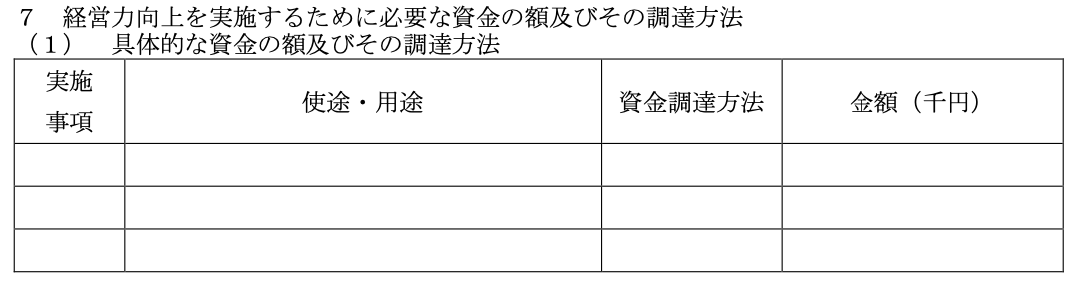

別紙 7 経営力向上を実施するために必要な資金の額及びその調達方法

|

|

〈注意点〉

・「実施事項」欄には、〈6 経営力向上 の内容〉の実施事項ごとの記号を記載します。

・「使途・用途」欄には、「○○費用」のように、必要とする資金について使途・用途を記載します。

・「資金調達方法」欄には、自己資金、融資、補助金、リース等を記載します。

・(2)、(3)は、事業承継等に必要な資金に関して経営者の個人保証を不要とする措置を希望する場合にのみ記載します。

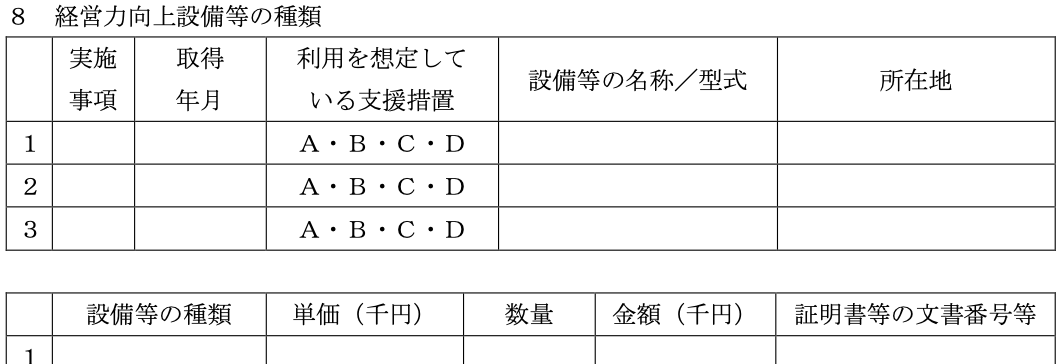

別紙 8 経営力向上設備等の種類

|

|

〈注意点〉

・当該欄は、中小企業経営強化税制により取得予定の設備がある実施事項について記載します。

・「取得年月」欄には、設備取得予定年月を記載します。

・「利用を想定している支援措置」欄には、想定している類型(A類型、 B類型、C類型、D類型)に○を付けます。

・「所在地」欄には、当該設備の設置予定地を記載します。

・「設備等の種類」欄には、各設備の減価償却資産の種類(機械装置・器具備品など)を記載してください。

・「証明書等の文書番号等」欄には、添付する工業会等の証明書の整理番号や、経済産業局の確認書の文書番号を記載します。

別紙 9 特定許認可等に基づく被承継等中小企業者等の地位

|

|

〈注意点〉

・当該欄は、事業承継等を行う場合であって、かつ、特定許認可等の承継を希望する場合に記載します。

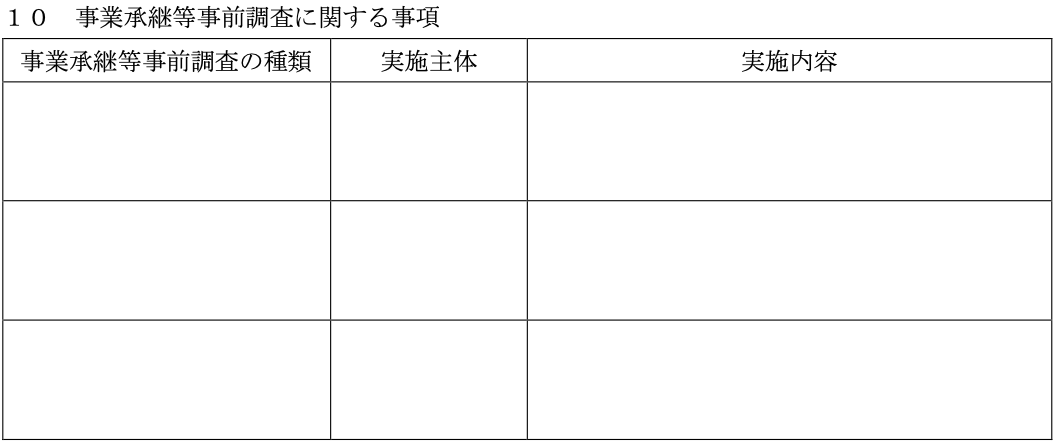

別紙 10 事業承継等事前調査に関する事項

|

|

〈注意点〉

・当該欄は、事業承継等を行う場合であって、かつ、D類型または中小企業事業再編投資損失準備金(後日解説予定)の活用を希望する場合に記載します。

・事前調査のうち、「法務」、「財務・税務」に関しては必ず記載します。

・実施主体については、事前調査を行なった弁護士や税理士の名称・氏名を記載します。

・実施内容については、別途「事業承継等事前調査チェックシート」に記載して、添付します。

別紙 11 事業又は資産の譲受けにより取得する不動産の内容

|

|

〈注意点〉

・当該欄は、事業承継等を行う場合であって、かつ、D類型または中小企業事業再編投資損失準備金(後日解説予定)の活用を希望する場合に記載します。

まとめ

いかがだったでしょうか。

今回は経営力向上計画に係る認定申請書の記載方法について解説しました。初めての記載は戸惑うことも多いかと思いますので、お近くの専門家に相談の上作成することをお勧めします。

次回は中小企業事業再編投資損失準備金について解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------