【節税】中小企業経営強化税制について税理士が解説!③〜経営力向上計画(B類型及びD類型)〜

2024/07/11

はじめに

前回は、経営力向上計画の概要並びに、中小企業経営強化税制の4つの類型のうち、A類型について解説しました。

今回は中小企業経営強化税制のB類型及びD類型について解説します。

中小企業経営強化税制(B類型)

中小企業経営強化税制の適用類型のうち、B類型とは、「収益力強化設備」(適用対象資産(『【節税】中小企業経営強化税制について税理士が解説!①〜概要〜』参照)のうち、以下の要件を満たすもの)を取得する際に適用される類型です。

① 年平均の投資利益率が5%以上となることが見込まれることにつき、経済産業大臣の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備であること

ここでいう投資利益率は次の算式によって算定します。

| 「営業利益+減価償却費※1 」の増加額 ※2 | |||

| 設備投資額※3 |

また、投資計画を作成する際は、その設備から投資利益率を算定する際に、追加的に生じる効果を正確に算出するために必要最小限の単位で作成する必要があります。例えば、工場の生産ラインを改善するための設備を導入する場合、工場全体ではなく、その生産ラインのみで投資利益率を算定します。

※1 会計上の減価償却費

※2 設備の取得等をする年度の翌年度以降3年度の平均額

※3 設備の取得等をする年度におけるその取得等をする設備の取得価額の合計

中小企業経営強化税制(D類型)

中小企業経営強化税制の適用類型のうち、D類型とは、「経営資源集約化に資する設備」(適用対象資産(『【節税】中小企業経営強化税制について税理士が解説!①〜概要〜』参照)のうち、以下の要件を満たすもので、かつ、経営力向上計画に事業承継等事前調査に関する事項の記載を行い、事業承継等を行った後に取得するもの)を取得する際に適用される類型です。

① 計画終了年次の有形固定資産回転率または修正ROAが以下の表の要件を満たすことが見込まれるものであることにつき、経済産業大臣の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備であること

| 計画期間 | 有形固定資産回転率 | 修正ROA |

| 3年 | +2% | +0.3% |

| 4年 | +2.5% | +0.4% |

| 5年 | +3% |

+0.5% |

ここでいう有形固定資産回転率及び修正ROAは次の算式によって算定します。

| 有形固定資産回転率 (変化率) |

= | 計画終了年度における売上高 | ー | 基準年度※2 における売上高 | ||||

| 計画終了年度における有形固定資産※1 | 基準年度における有形固定資産 | |||||||

| 基準年度における売上高 | ||||||||

| 基準年度における有形固定資産 | ||||||||

| 修正ROA (変化率) |

= | 計画終了年度における | ー | 基準年度※2 における | ||||

| 営業利益 + 減価償却費※3 + 研究開発費※3 | 営業利益 + 減価償却費 + 研究開発費 | |||||||

| 基準年度における総資産※1 | 基準年度における総資産 | |||||||

※1 帳簿価額

※2 計画開始直前における事業年度の確定決算時の数値

※3 会計上の減価償却費及び研究開発費

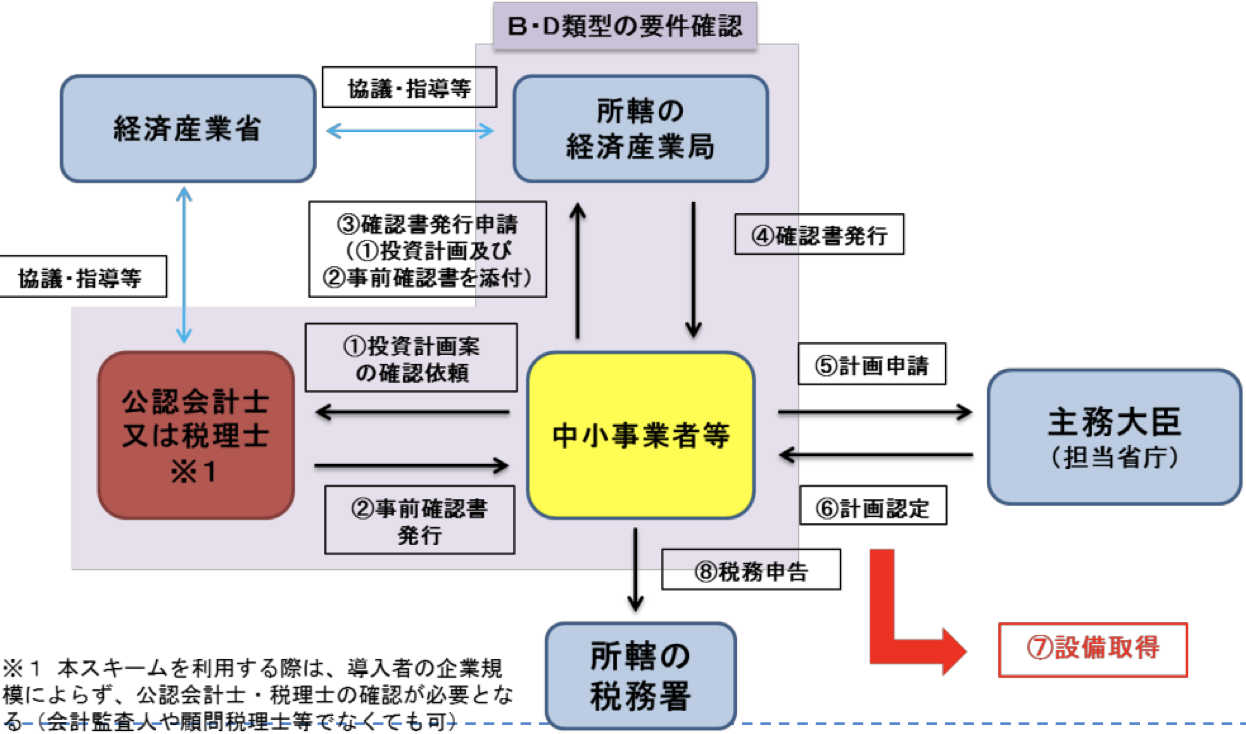

適用手続き

中小企業経営強化税制のB類型及びD類型を適用するための設備ユーザーの手続きの流れについては下記のとおりです。

(出典:中小企業庁 経営力向上支援 『経営力向上計画策定の手引き』)

① 申請書(様式1)に必要事項を記入し、必要書類(当該申請書の裏付けとなる資料等)を添付の上、公認会計士又は税理士の事前確認を受け、事前確認書を受領します。

③ 必要に応じて申請書の修正等を行った上で、事前確認書を添付の上、 本社所在地を管轄する経済産業局に持参し、説明を行い、確認書を受領します。

⑤ 確認を受けた設備について経営力向上計画に記載し、計画申請書及びその写しとともに確認書及び確認申請書(いずれも写し)を添付して、主務大臣に計画申請し、計画認定書を受領します。

⑦ 原則として、経営力向上計画の対象となる設備は、取得前に経営力向上計画の認定を受けることが必要ですが、例外として、場合は、取得から60日以内(ただし遅くとも当該設備を取得し事業の用に供した年度内に限る)であれば、設備を取得した後に経営力向上計画を申請することが可能です(ただしD類型は除く)。

⑧ 税務申告に際して、控除を受ける金額を確定申告書等に記載するとともに、その金額の計算に関する明細書及び、計画申請書(写し)及び計画認定書(写し)を添付することにより特別償却及び税額控除が可能となります。

なお、計画認定後、B類型の場合は投資計画に関する実施状況報告を、D類型の場合は事業の承継報告及び事業承継等に関する状況報告を実施する必要があります。

まとめ

いかがだったでしょうか。

今回は主に中小企業経営強化税制のB類型について解説しました。経営力向上計画の記載方法などはまた改めて解説しますのでお待ちいただければと思います。

次回は中小企業経営強化税制のC類型について解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------