「事前確定届出給与に関する届出書」の記載方法を税理士が解説!

2024/03/18

はじめに

経営者の皆様は毎月の役員報酬をどのように決めているでしょうか。役員報酬は、従業員給与とは異なり、不相当に高額な役員給与を支給することにより利益調整を行うことを防ぐため、様々な規制が設けられています。

役員報酬を損金として計上するためには「定期同額給与」「事前確定届出給与」「業績連動給与」のいずれかの要件を満たす必要があります。今回はこのうち「事前確定届出給与」に関して、「事前確定届出給与に関する届出書」の記載方法を解説します。「事前確定届出給与」の概要やメリットデメリットについては、当ブログ内の『【節税】事前確定届出給与の概要やメリットデメリットを税理士が解説!』を参考にしてください。

「事前確定届出給与に関する届出書」の記載方法

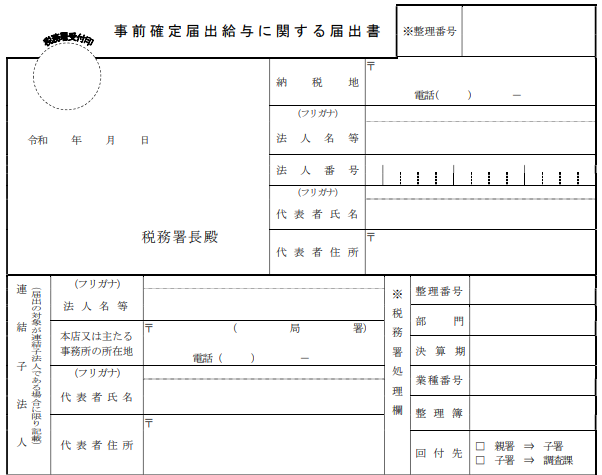

・前段:法人情報の入力

前段の上部分にはご自身の会社の管轄税務署、住所、法人名、法人番号、代表者氏名、代表者住所を記入します。

下部分は届出をする会社が連結子法人の場合に記入する欄となります。

・後段:届出内容の記入

「①事前確定届出給与に係る株主総会等の決議をした日及びその決議をした機関等」欄には、事前確定届出給与の決議をした日とその決議をした機関等(株主総会や取締役会など)の名称を記載します。

「② 事前確定届出給与に係る職務の執行を開始する日」欄には、事前確定届出給与の支給の対象となる職務の執行を開始する日を記載します。基本的には定時株主総会の開催日がよいでしょう。

「③ 臨時改定事由の概要及びその臨時改定事由が生じた日」欄は、「事前確定届出給与に関する届出書」をすでに提出しており、内容を変更する場合に記載します。なお、既に事前確定届出給与の届出書を提出している役員に臨時改定事由が生じた場合には、別途「変更届」も提出します。

「④ 事前確定届出給与等の状況」欄の「(No. ~No. )」には、次で解説する付表を作成した番号の最初と末尾の番号を記載します。

「⑤ 事前確定届出給与につき定期同額給与による支給としない理由及び事前確定届出給与の支給時期を付表の支給時期とした理由」欄には、事前確定届出給与を支給する理由を具体的に記入します。基本的には『定期同額給与とは別に支給するため』『従業員と同時期に支給したいため』『資金繰りの関係』などが多いかと思います。

「⑥ その他参考となるべき事項」欄には、この届出に係る事前確定届出給与につき参考となるべき事項を記載します。例えば新たに設立した法人がその役員のその設立の時に開始する職務について事前確定届出給与を届け出る場合に、「設立年月日 令和○年○月○日」等と記入する、といった内容が該当します。

「届出期限」欄は、定時株主総会等で決定されるような通常の事前確定届出給与の場合はイに記載します。例えば3月決算の会社が定時株主総会を令和6年5月20日に行った場合、令和6年6月20日が「①又は②に記載した日のうちいずれか早い月から1月を経過する日」となります。

そのほか、新設法人の場合はロに、臨時改定による場合はハに記載します。

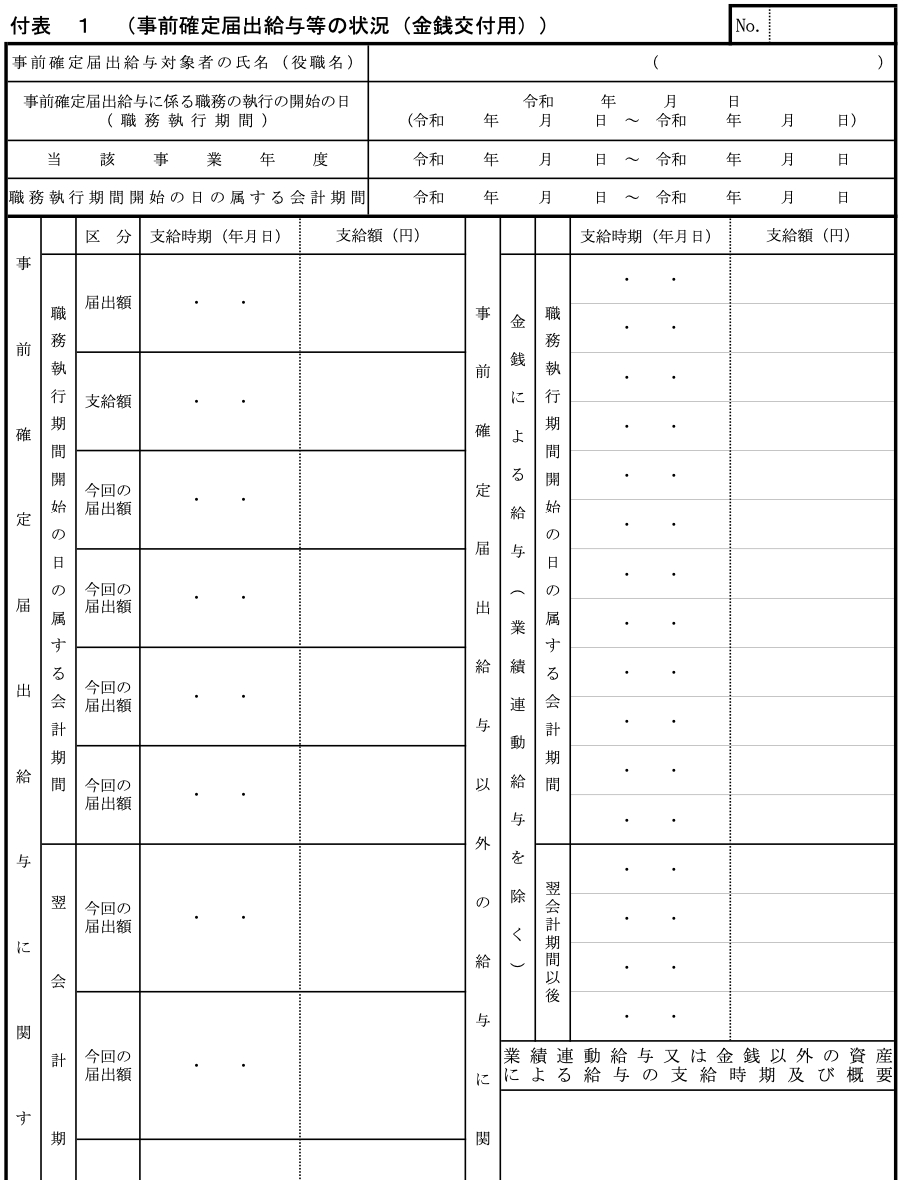

付表1

付表1は交付する役員ごとに作成します。

「事前確定届出給与対象者の氏名(役職名)」に対象となる役員の名前と役職と記載します。

「事前確定届出給与にかかる職務の執行の開始の日(職務執行期間)」には1枚目の「② 事前確定届出給与に係る職務の執行を開始する日」及びそこから1年間を記載します。

「当該(連結)事業年度」「職務執行期間開始の日の属する会計期間」は会社の事業年度を記載します。

左下の「事前確定届出給与に関する事項」に実際に支給する予定の報酬を記載しますが、そのうち職務執行期間開始の日の属する会計期間に支給する場合は上段の「今回の届出額」に、翌会計期間以後に支給する場合は下段の「今回の届出額」に、支給する年月日及び支給額を記載します。

右下の「事前確定届出給与以外の給与に関する事項」には、上段は主に定期同額給与にて支給予定の報酬について、支給する年月日及び支給額を記載し、下段は業績連動給与や現物給与の報酬がある場合にその概要を記載します。

事前確定届出給与の届出書の届出期限

事前確定届出給与の届出書の提出期日は、届出期限欄に記載した期日までとなります。通常であれば、株主総会の決議から1カ月以内、もしくは、事業年度の会計期間が4カ月経過する日のいずれか早い日となります※。

※新規設立法人の場合は設立から2月を経過する日が期日となり、臨時改訂をした場合は、臨時改訂事由が生じた日から1月を経過する日が期日となります。

まとめ

いかがだったでしょうか。

事前確定届出給与は、いくら株主総会で事前に決めたとしても、期限内に適切に届出を行わないと損金に算入することができません。あらかじめ期限を確認し、前もった対応をしておきましょう。

次回は業績連動給与について解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------