【基礎論点】所得税の仕組みを税理士が解説!⑫損益通算及び損失の繰越控除

2024/02/05

はじめに

所得税は、個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。(平成25年からは復興特別所得税も併せて徴収されています。)

今回は確定申告を予定している方や、確定申告が必要かどうかわからない人向けに、所得税の基本論点や計算の流れ等を複数回に分けて解説します。第12回は損益通算及び損失の繰越控除についてです。

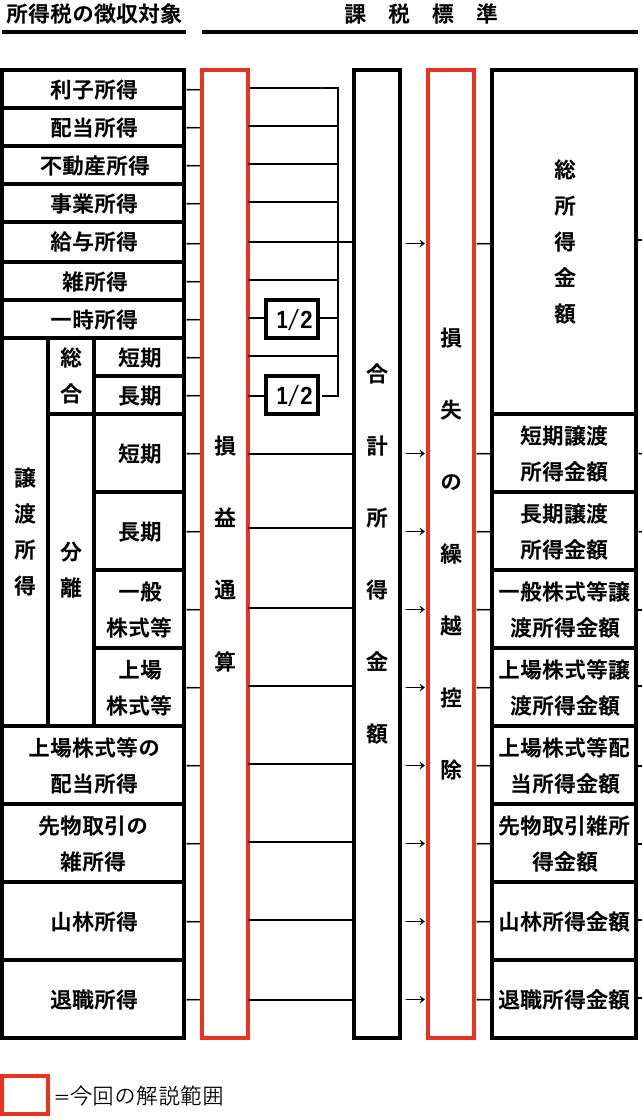

損益通算

損益通算とは、各種所得金額の計算上生じた損失について、他の各種所得の金額から控除することができる制度です。ただし全ての所得について損益通算ができるわけではなく、次の所得のみが対象となります。

・不動産所得

・事業所得

・譲渡所得(総合課税)

・山林所得

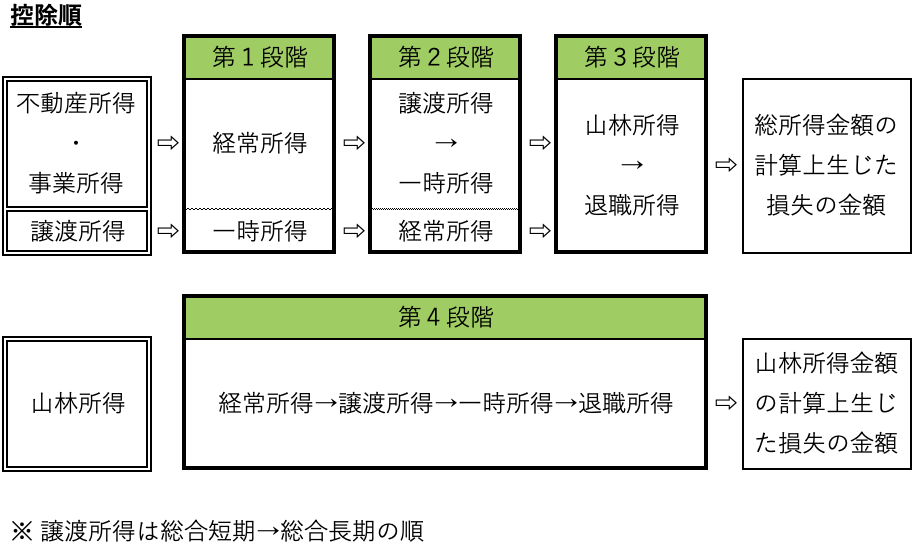

具体的な損益通算の順序は下記のとおりです。

①−1 不動産所得の金額又は事業所得の金額の計算上生じた損失の金額について、経常所得の金額から控除します。

※経常所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得の金額をいいます。

①−2 譲渡所得(総合課税)の金額の計算上生じた損失の金額について、一時所得の金額から控除します。

②−1 ①−1による控除をしても、なお控除しきれない損失の金額がある場合、譲渡所得(総合短期⇨総合長期の順)及び、一時所得の金額(①−2の控除後)から控除します。

②−2 ①−2による控除をしても、なお控除しきれない損失の金額がある場合、経常所得の金額(①−2の控除後)から控除します。

③ ②による控除をしても、なお控除しきれない損失の金額がある場合、山林所得及び退職所得の金額から順次控除します。

④ 山林所得の金額の計算上生じた損失の金額について、経常所得、譲渡所得(総合課税)、一時所得及び退職所得の金額から順次控除します。

上記の損益通算を行った後、総合長期譲渡所得及び一時所得の金額に残額がある場合は2分の1することができます。

損失の繰越控除

損失の繰越控除には、「純損失の繰越控除」「雑損失の繰越控除」「その他の繰越控除」があります。

純損失の繰越控除

純損失の繰越控除とは、損益通算してもなお控除しきれない部分の金額がある場合に、これを翌年以後3年間にわたって繰越し、他の各種所得の金額から控除することができる制度です。ただし全ての所得について損益通算ができるわけではなく、次の所得のみが対象となります。

・不動産所得

・事業所得

・譲渡所得(総合課税)

・山林所得

また、青色申告者は純損失の全額が控除対象となりますが、白色申告者の場合は「変動所得の損失の金額※」及び「被災事業用資産の損失の金額」のみが控除対象となります。

※ 変動所得とは、事業所得や雑所得のうち、漁獲やのりの採取による所得、はまち、まだい、ひらめ、かき、うなぎ、ほたて貝、真珠、真珠貝の養殖による所得、印税や原稿料、作曲料などによる所得をいいます。

具体的な純損失の繰越控除の順序は下記のとおりです。

① 複数年にわたって損失の繰越がある場合には、最も古い年に生じたものから順次控除する。

②−1 損益通算後の「総所得金額の計算上生じた損失の金額」について、総所得金額、山林所得金額、退職所得金額の順に控除します。

②−2 損益通算後の「山林所得金額の計算上生じた損失の金額」について、山林所得金額、総所得金額、退職所得金額の順に控除します。

雑損失の繰越控除

雑損失の繰越控除とは、雑損控除を行ってもなお控除しきれなかった雑損失がある場合に、これを翌年以後3年間にわたって繰越し、他の各種所得の金額から控除することができる制度です。純損失の繰越控除とは異なり、青色申告者でも白色申告者でも損失の全額が控除対象となります。

具体的な雑損失の繰越控除の順序は下記のとおりです。

① 複数年にわたって損失の繰越がある場合には、最も古い年に生じたものから順次控除する。

② 雑損控除後の雑損失の金額について、下記の順に控除します。

・総所得金額

・短期譲渡所得の金額

・長期譲渡所得の金額

・上場株式等に係る配当所得等の金額

・一般株式等に係る譲渡所得等の金額

・上場株式等に係る譲渡所得等の金額

・先物取引に係る雑所得等の金額

・山林所得金額

・退職所得金額

また、純損失の繰越控除と雑損失の繰越控除の両方がある場合、最も古い年のものから純損失の繰越控除、雑損失の繰越控除の順に控除します。

その他の繰越控除

その他の繰越控除としては様々なものがありますが、代表的なものとして下記が挙げられます。

・上場株式等に係る譲渡損失の繰越控除

・特定中小会社が発行した株式に係る譲渡損失の繰越控除

・居住用財産の買換え等の場合の譲渡損失の繰越控除

それぞれ一定の要件のもと損失の繰越控除が認められますが、詳細については下記を参考にしてください。

(参考:国税庁「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」)

(参考:国税庁「措置法第37条の13《特定中小会社が発行した株式に係る譲渡損失の繰越控除等及び譲渡所得等の課税の特例》関係」)

(参考:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき」)

これ以外にも繰越控除の制度はあるため、詳細は専門家に相談するようにしましょう。

まとめ

いかがだったでしょうか。

損益通算や損失の繰越控除は、控除の順番がしっかり定められており、控除の順番を間違えると税額の計算を誤る可能性があります。損失が生じた場合は専門家に相談することをおすすめします。

次回は所得控除のうち物的控除(雑損控除・医療費控除・社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除・寄附金控除)について解説します。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------