電子帳簿保存法の内容を税理士が解説!①〜電子取引の保存方法〜

2023/10/25

はじめに

2024年1月1日から電子帳簿保存法が改正され、電子取引について電子データでの保存が義務となります。

当ブログでは、電子帳簿保存法が改正されることによって今後中小企業がどのような体制を整えていく必要があるのか、複数回にわたって解説していきます。今回は電子取引の保存方法についてです。

電子帳簿保存法の概要

・電子帳簿保存法の範囲としては次の書類があります。

①電子帳簿等保存(PC等で作成した帳簿書類)

②スキャナ保存(紙でやりとりし、スキャナで保存した自己が作成した書類や取引先が作成した書類)

③電子取引(電子でやりとりし、スキャナで保存した自己が作成した書類や取引先が作成した書類)

電子取引の対象書類

電子でやりとりし、スキャナで保存した自己が作成した書類や取引先が作成した書類は、注文書・契約書・送り状・領収書・見積書・請求書など様々な書類が該当します。もちろんネットショッピングで買い物をした際の購入先から送られてくる電子請求書も対象ですし、例えば取引先とメールで契約内容についてのやり取りを行なっている場合は、当該メールも対象となります。

電子取引の保存方法

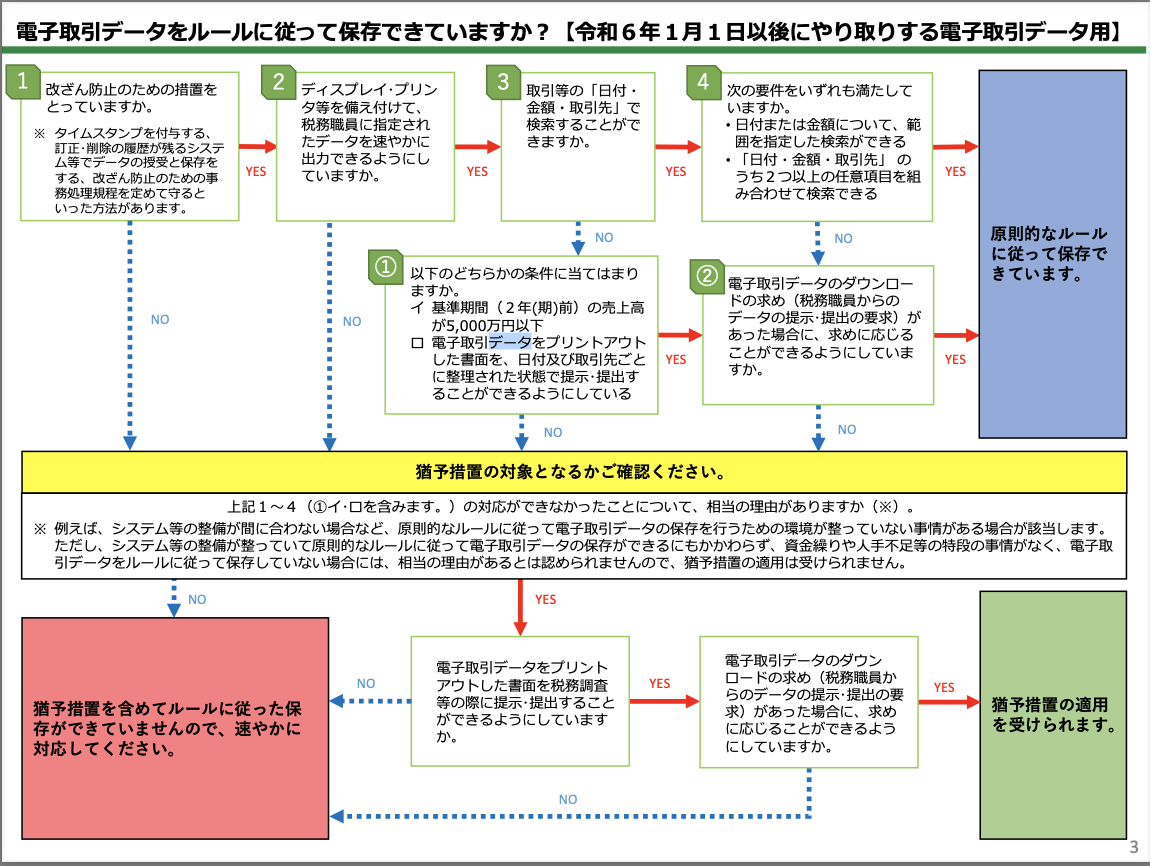

国税庁のHPに、電子取引の要件となるフローチャートが挙げられていますので、当該要件に沿って解説します。

(参考)国税庁:電子取引関係パンフレット

①改竄防止のための措置をとっているか

具体的な改竄防止のための措置とは以下のいずれかの対応を指します。

A:タイムスタンプを付与する

B:訂正・削除の履歴が残るシステム等でデータの授受と保存をする

C:改竄防止のための事務処理規程を定めて守る

このうちA及びBについては対応のための新しいシステムを構築する必要がありコストがかかるため、中小企業にはお勧めしません。

Cの事務処理規定については国税庁のHPにサンプルが掲載されているため、こちらを参考に記載をすることによって比較的簡単に措置を講ずることが可能となります。

②ディスプレイ・プリンタ等を備え付けて、税務職員に指定されたデータを速やかに出力できるようにしているか

こちらに関しては例えば税務調査の際に、会社のPCやプリンタを提示できれば問題ないかと思われます。仮にPC等を保持しておらず全てをスマートフォン等で管理している場合もその他の要件を満たしていれば問題ありません。プリンタについても、コンビニ等の有料プリンタの利用も可能です。

③取引等の「日付・ 金額・取引先」で検索することができるか

検索についても専用のシステムを導入する必要はなく、以下のいずれかの方法で対応することができます。

A:表計算ソフト等で索引簿を作成する方法

B:規則的なファイル名を付す方法

Aに関しては、国税庁にサンプルが掲載されています。エクセル等で日付・金額・取引先を連番管理するイメージとなります。ただし、当事務所においては、Bを採用しています。Bは新たにエクセル等で管理する余分な工数をかけるのではなく、ファイル名を直接「20〇〇年〇月〇日_〇〇円_株式会社〇〇」といった名称にすることで管理する方法となります。

また、上記A・Bのいずれの方法も取ることができない場合であっても、基準期間(2期前)の売上高が5,000万円以下である、もしくは、電子取引データをプリントアウトした書面を、日付及び取引先ごとに整理された状態で提示・提出することができるようにしている場合は、税務調査の際などで、求めに応じデータのダウンロードをすることで問題ないとされています。

④日付または金額について、範囲を指定した検索ができるか

「日付・金額・取引先」のうち2つ以上の任意項目を組み合わせて検索できる

上記の要件を満たすためには一般のWindowsのフォルダ管理では限界があるかもしれません。しかしこの場合でも、税務調査の際などで、求めに応じデータのダウンロードをすることができれば問題ないとされていますので、こちらの要件についてはあまり気にしなくても良いかと思います。

・①〜④の要件を満たしていない場合

上記の要件を満たしていない場合すぐに違反となるのではなく、①〜④の対応ができないことについて相当の理由がある場合には猶予措置が認められ、上記のような細かい要件は必要なく、とりあえず電子で保存するだけでも問題ないこととされています。ここでいう相当の理由とは、国税庁のQ&Aによると、「その電磁的記録そのものの保存は可能であるものの、保存時に満たすべき要件に従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うための環境が整っていない事情がある場合」「資金繰り」「人事不足」が挙げられています。ただしこの場合でも電子保存そのものが猶予されているわけではなく、あくまで上記①〜④の要件に沿った保存が必要でなくなるだけですので、最低限電子で受け取ったものを、電子で保存することはしておく必要があります。

まとめ

いかがだったでしょうか。

なお、上記では説明しませんでしたが、電子データによる保存には、災害、故障による紛失のリスクがありますので、適時にバックアップを取り、いつでも復元できる状態にしておくことをお勧めします。

次回はスキャナ保存の保存方法について解説します。

磯会計センターでは、電子帳簿保存法に完全対応しているTKCの会計システムを主に提供しています。そのほか茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------