【税金】源泉徴収の基礎知識を税理士が解説!

2023/07/14

はじめに

源泉徴収とは、給与や報酬を支払う者(源泉徴収義務者)が、給与等の支払い時に所得税額(現在は復興特別所得税額も含む)を計算し、支払金額から所得税額等を差し引いて国に納付する制度です。これにより、サラリーマンなどの給与所得者は、自身で確定申告をすることなく、所得税等を納めることができます。今回はこれから起業される方向けに、源泉徴収の基本を解説していきます。

源泉徴収した税金の納付

源泉徴収義務者が源泉徴収をした所得税及び復興特別所得税は、その源泉徴収の対象となる所得を支払った月の翌月10日までに併せて納付しなければならないことになっています。なお、この日が土日祝日の場合は、その休日明けの日が納付期限となります。この納付期限までに納付しないと、延滞税や不納付加算税などを負担しなけ ればならないことがあります。

なお、給与等の支給人員が常時10人未満である源泉徴収義務者は、「源泉所得税の納期の特例の承認に関する申請書」を提出することにより、年2回にまとめて納付できる「納期の特例」の制度があります。

・納期の特例の場合の納付時期

| 区分 | 納付時期 |

|

1月から6月までに支払った所得から源泉徴収をした所得税及び復興特別所得税の額 |

7月10日 |

|

7月から12月までに支払った所得から源泉徴収をした所得税及び復興特別所得税の額 |

翌年1月20日 |

「源泉所得税の納期の特例の承認に関する申請書」の記載方法に関しては、『税務書類の記載方法を税理士が解説!2(青色申告の承認申請書・源泉所得税の納期の特例の承認に関する申請書)』を参考にしてください。

給与の源泉徴収税額の計算

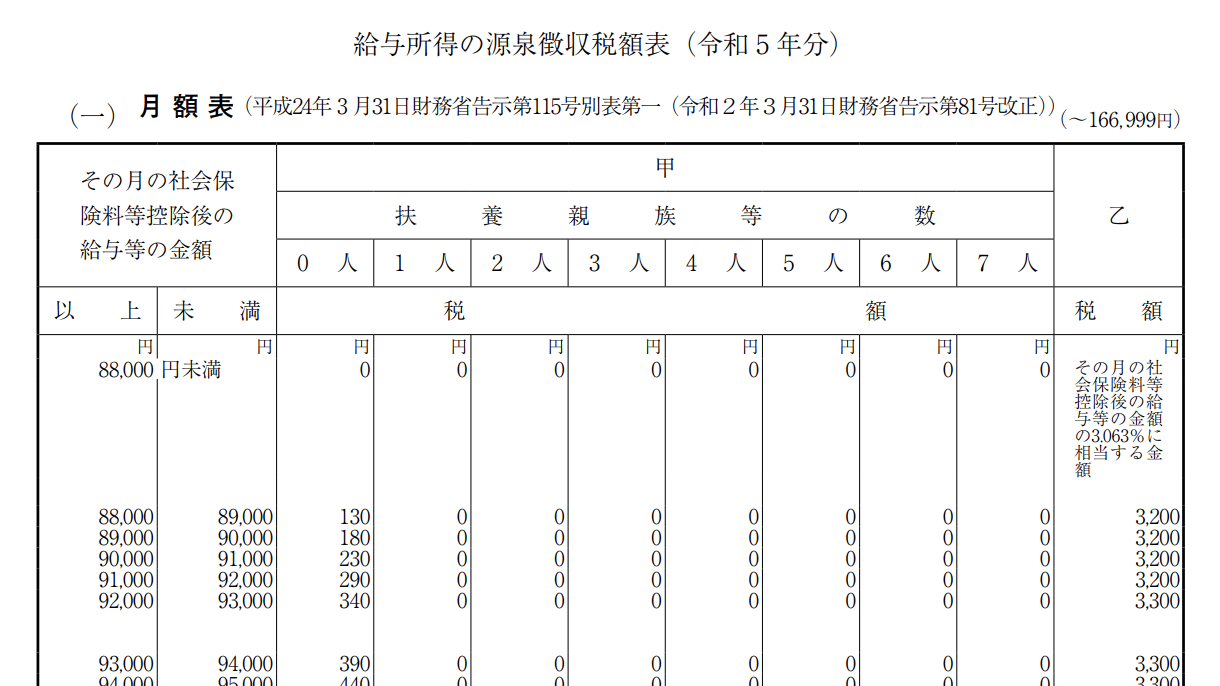

給与の源泉徴収は給与などの支払いごとに「給与所得の源泉徴収税額表」を用いて行います。源泉徴収税額表には「月額表」と「日額表」があり、それぞれに「甲」「乙」の区分があります。どの給与所得者に対してどの区分を用いるのかについては以下の通りとなります。

| 給与の支給区分 | 使用する税額表 |

扶養控除等申告書の 提出の有無 |

使用する欄 |

|

①月ごとに支払うもの ②半月ごと、旬ごとに支払うもの ③月の整数倍の期間ごとに支払うもの |

月額表 |

提出あり | 甲欄 |

| 提出なし | 乙欄 | ||

|

④毎日支払うもの ⑤週ごとに支払うもの ⑥日割で支払うもの (いずれも日雇賃金を除きます。) |

日額表 | 提出あり | 甲欄 |

| 提出なし | 乙欄 | ||

| ⑦日雇賃金 |

日額表 |

(提出不要) | 丙欄 |

※日雇賃金とは、日々雇い入れられる人が、労働した日又は時間によって算定され、かつ、労働した日ごとに支払を受ける給与をいいます。ただし、一の給与の支払者から継続して2か月を超えて支払を受ける場合には、その2か月を超える部分の期間につき支払を受ける給与は、ここでいう日雇賃金には含まれません。

(参考)給与所得の源泉徴収税額表(令和 5 年分)の一部

なお、「その月の社会保険料等控除後の給与等の金額」には、各種手当やなどを含みますが、「通勤手当」は下記の通り一定の非課税限度額があります。

|

区分 |

課税されない金額 | |

1 交通機関又は有料道路を利用している人に支給する通勤手当

|

1か月当たりの合理的な運賃等の額 (最高限度150,000 円) |

|

2 自動車や自転車などの交通用具

を使用している人に支給する通勤手当

(片道通勤距離により区分) |

55km以上 |

31,600円 |

|

45km以上55km未満 |

28,000円 |

|

| 35km以上45km未満 |

24,400円 |

|

| 25km以上35km未満 |

18,700円 |

|

| 15km以上25km未満 | 12,900円 | |

| 10km以上15km未満 | 7,100円 | |

| 2km以上10km未満 | 4,200円 | |

| 2km未満 | 全額課税 | |

3 交通機関を利用している人に支給する通勤用定期乗車券

|

1か月当たりの合理的な運賃等の額 (最高限度150,000円) |

|

4 交通機関又は有料道路を利用するほか、交通用具も使用している人に支給する通勤手当や通勤用定期乗車券

|

1か月当たりの合理的な運賃等の額と2の金額との合計額 (最高限度150,000円) |

|

他にも旅費や宿日直料など、ケースによっては非課税に該当する特殊な給与等が存在するため、わからないことがあった場合は専門家に相談することをお勧めします。

賞与の源泉徴収税額の計算

従業員に賞与を支給した場合にも、源泉徴収を行います。賞与の場合には、基本的には「月額表」「日額表」の代わりに、「算出率表」を用いて税額計算をします。

※賞与支給額が前月中の普通給与の金額の10倍を超えるときと、前月中に普通給与の支給がない人に対して支給する賞与については、「月額表」を用います。

退職手当等の源泉徴収税額の計算

退職手当等に対する源泉徴収税額の計算は、退職する従業員から「退職所得の受給に関する申告書」の提出を受けている場合と受けていない場合とで異なります。

「退職所得の受給に関する申告書」の提出を受けている場合

まずは退職する人の勤続年数を計算します。(勤続期間に1年に満たない端数があるときは1年に切り上げます。)なお、前に退職手当等の支給を受けている場合の金額の計算の基礎となった勤務期間等は除かれます。

次に、計算した勤続年数に応じて、次の表により退職所得控除額を計算します。

| 勤続年数(=A) | 退職所得控除額 |

| 20年以下 | 40万円×A |

| 20年超 | 800万円+70万円×(A-20年) |

なお、重複期間がある場合には、重複期間の年数(重複期間に1年未満の端数がある場合には切り捨てます。)に基づき上記表により算出した退職所得控除額相当額を控除した残額が退職所得控除額となります。重複期間の考え方については、『【税金】前年以前4年内に他の退職金がある場合の退職所得控除の調整を税理士が解説!』等を参考にしてください。

次に退職手当等の区分に応じて次の算式により課税退職所得金額を計算します。

| 退職手当等の区分 | 課税退職所得金額 |

| 一般退職手当等の場合 | (一般退職手当等の収入金額-退職所得控除額)×1/2 |

| 特定役員退職手当等の場合(※1) | 特定役員退職手当等の収入金額-退職所得控除額 |

|

短期退職手当等の場合 (※2) |

①短期退職手当等の収入金額-退職所得控除額≦300万円の場合 (短期退職手当等の収入金額-退職所得控除額)×1/2 |

| ②短期退職手当等の収入金額-退職所得控除額>300万円の場合 150万円+{短期退職手当等の収入金額-(300万円+退職所得控除額)} |

(※1)特定役員退職手当等とは、勤続年数が5年以下である役員に支給される退職手当等です。

(※2)短期退職手当等とは、勤続年数が5年以下である役員以外に支給される退職手当等です。

最後に上記の課税退職所得金額に応じて、「退職所得の源泉徴収税額の速算表」の「税額」欄の算式に従い計算した額が、源泉徴収する税額になります。

「退職所得の受給に関する申告書」の提出を受けていない場合

退職手当等の支給額に20.42%の税率を乗じて計算した所得税および復興特別所得税の額を源泉徴収します。

この場合には、退職手当等の受給者本人が確定申告をして、「退職所得の受給に関する申告書」の提出を受けている場合と同様の計算を行い所得税および復興特別所得税の精算をすることになります。

まとめ

いかがだったでしょうか。

源泉徴収の事務は、全てを手作業で行おうとすると非常に手間がかかります。また、今回解説しきれなかった細かい規定もあるため、計算に当たっては、給与システムの導入や専門家への相談をお勧めします。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(本記事は、掲載時点の税制等に基づき記載しております。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------