【事業】会社設立時の費用の取り扱いを税理士が解説!

2023/06/30

はじめに

会社を設立したり、個人事業主として開業するにあたっては様々な準備が必要であり、多くの必要がかかります。例えば法人の設立であれば「登録免許税」から「定款などの書類作成費用」などが挙げられますが、今回はそれらの事業を始めるまでにかかった費用が経費になるのか、また、経費にする際の注意点などについて解説します。

創業費と開業費

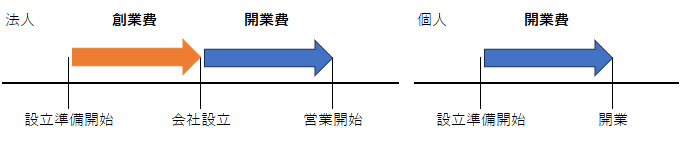

事業を開始するにあたってかかる費用としては、設立準備開始から会社設立までにかかる費用である「創立費」と、会社設立から事業開始までにかかる費用である「開業費」があります。なお、個人の場合には「開業≒営業開始」のため、まとめて開業費とします。

創業費の具体例は以下のとおりです。

・発起人に支払う報酬

・設立登記のために支出する登録免許税

・その他法人の設立のために支出する費用で、当該法人の負担に帰すべきもの

「その他法人の設立のために支出する費用で、当該法人の負担に帰すべきもの」の中には、定款などの書類作成費用や、法人を設立するまでの事務所賃借なども含まれます。

一方開業費の具体例は以下のとおりです。

・営業開始のための打ち合わせ費用

・広告宣伝費

・営業のための備品購入代

その費用が開業費に該当するのかについては「支出した費用が開業準備のために必要な、特別なものである」かどうかがポイントになります。過去の事例でも、開業費については内容によって様々な判断がなされているため、上記のポイントを踏まえた説明ができるよう心掛けておく必要があります。

この「創業費」と「開業費」ですが、いずれも勘定科目の分類としては「繰延資産」と呼ばれる資産項目にいったん計上されます。

繰延資産に計上された創業費や開業費は税務上、任意の期間において経費として計上することが可能です。

例えば個人事業主の白色申告をされている方は、欠損金の繰り越しができないため、初年度ではなく、利益が出た事業年度に費用として計上することで、節税効果が大きくなります。費用計上の際の勘定科目名は「創業費(開業費)償却」として販管費もしくは営業外費用に計上しましょう。

設立準備期間

設立準備期間の論点として、開業日からいつまで遡って費用として認められるのかという問題があります。税法上では、明確な基準は定められていません。税務調査の段階で疑問を持たれないような説明できる範囲で計上することをお勧めします。一例として、半年以上前のものについては、購入時の領収書だけでなく、なぜこのタイミングで購入することとなったのかについても説明できるようにしたほうがよいでしょう。

設立(開業)前の固定資産の取得について

税務上固定資産として計上されるもの(1組10万円以上のもの)は繰延資産ではなく固定資産として計上し、設立(開業)時から減価償却を行います。

法人成りをした場合の開業費について

法人成りによって会社を設立した場合は、設立期間中に発生した費用は個人事業の経費として申告することになるため、法人としての創業費や開業費には含めません。

消費税の取り扱いについて

消費税法において、創業費や開業費は設立第1期の課税仕入れとして処理することができます。ただし、法人成りをした場合の開業費については、個人事業主において申告する必要があります。

まとめ

いかがだったでしょうか。

今回は、事業を始めるまでにかかった費用の取り扱いについて解説しました。特に開業費については論点となるケースが多いため、不安な場合は専門家に相談することをお勧めします。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(本記事は、掲載時点の税制等に基づき記載しております)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------