【事業】個人事業の開業時の必要書類について税理士が解説!

2023/06/09

はじめに

前回は、法人設立時の必要書類について解説をしました(『【事業】法人設立時の必要書類について税理士が解説!』)。

今回は個人事業主といて開業する際に必要となる書類を解説します。個人事業主は法人の設立に比べると比較的簡単に設立の準備ができ、申告に関しても事業主ご自身で行うことも少なくないため、法人よりも提出漏れが多く発生している印象があります。当該記事を参考に正しく提出書類の準備を行うようにしましょう。

必ず提出が必要な書類

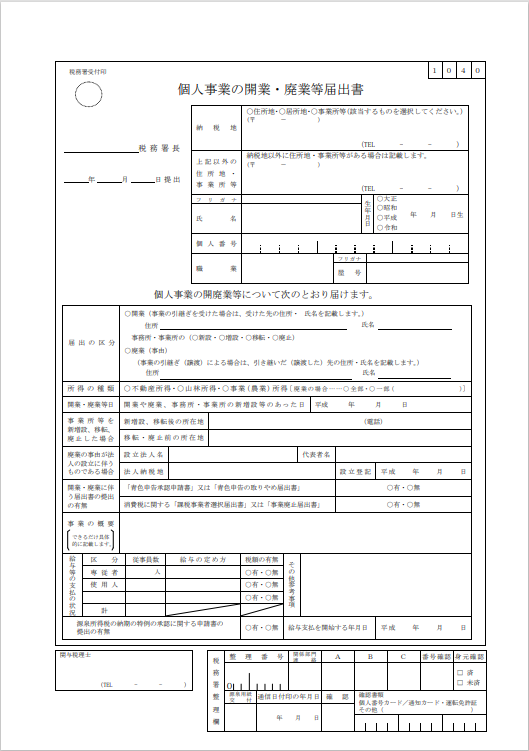

①個人事業の開業・廃業等届出書

個人事業の開業・廃業等届出書は必ず税務署に提出しなければならない書類で、提出期限は、事業開始日から1カ月以内となっています。

必要に応じて提出が必要な書類

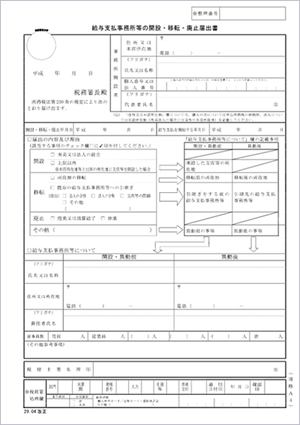

①給与支払事務所等の開設届出書

給与支払事務所等の開設届出書は給与の支払者が国内において給与等の支払事務を取り扱う事務所等を開設した場合に、税務署に対して提出する書類です。事業主ひとりで事業を行う場合は、給与支払事務所等の開設の届出は不要です。提出期限は、給与支払事務所等開設後1カ月以内となっています。

②所得税の青色申告承認申請書

確定申告書の作成方法には、青色申告と白色申告の2種類がありますが、所得税の青色申告の承認申請書は青色申告を利用する場合に提出する書類です。提出先は税務署で、提出期限は、基本的には事業を開始してから2月以内です。

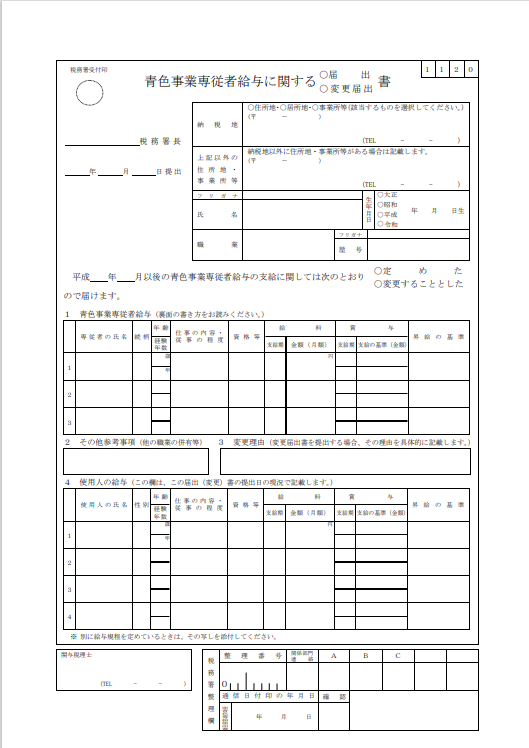

③青色事業専従者給与に関する届出・変更届出書

通常、生計を一にする親族に対する対価は必要経費にはできませんが、②で青色申告の届出をした場合、青色事業専従者給与に関する届出・変更届出書を併せて提出することによって、従業員として雇用した親族の給与を必要経費として所得から差し引くことができます。提出先は税務署で、提出期限は、基本的には事業を開始してから2月以内です。

④源泉所得税納期の特例の承認に関する申請書

従業員に給与を支払う際、あらかじめ所得税及び復興特別所得税を源泉徴収し、原則として給与などを実際に支払った月の翌月10日までに納税する必要があります。しかし、給与の支払人員が常時10人未満の場合には、毎月ではなく半年分をまとめて納付することができます。この特例を申請する際に提出するのが、源泉所得税の納期の特例の承認に関する申請書です。提出先は税務署で、提出期限は定められていませんが、提出した日の翌月に支払う給与等から適用できるため、早めに提出するようにしましょう。

.png)

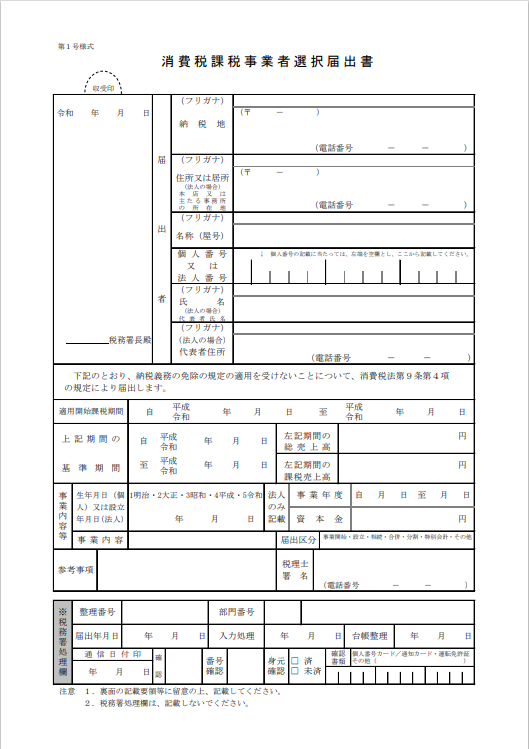

⑤消費税課税事業者選択届出書

消費税に関して、基本的には開業から2事業年度は消費税の納税義務は免除されていますが、例えば開業初年度に大規模な設備投資を行った結果、売上に係る消費税額より仕入に係る消費税額が多くなる場合でも、免税事業者の場合還付されません。そこで、免税事業者が還付を受けるために課税事業者になる際に必要となる書類が、消費税課税事業者選択届出書です。提出先は税務署で、提出期限は開業初年度の場合、事業年度の末日までに提出することで課税事業者となることができます。

ただし、消費税課税事業者選択届出書を提出した場合には、少なくとも2事業年度は課税事業者継続しなければならないため、よく検討してから提出することをお勧めします。

なお、似たような書類に「消費税課税事業者届出書」というものがありますが、こちらは基準期間の課税売上高が1,000万円を超えることとなったため、課税事業者となる場合に提出する書類であり、納税者自ら選択して届出するものではありません。フォーマットもかなり似ているため間違えないようにしましょう。

④適格請求書発行事業者の登録申請書

適格請求書発行事業者の登録申請書は事業者が適格請求書(インボイス)を発行する場合に申請する書類です。インボイスに関しては当ブログにおいても詳細に解説していますので、ぜひそちらも参考にしてください。(【税制改正】インボイスの令和5年税制改正を税理士が解説!その1)

提出先は税務署で、提出期限に関して、2023年10月1日のインボイス開始日から登録する場合は、2023年9月30日までとなっています。

⑤棚卸資産の評価方法の届出書・減価償却資産の償却方法の届出書

材料や商品を仕入れたのち、期末日まで在庫として保管されているものは棚卸資産として計上されますが、当該棚卸資産の単価の計算方法はいくつか存在します。その評価方法をどれにするのかを選択する際に提出するのが、棚卸資産の評価方法の届出書です。ただし、特に提出をしなくとも問題はなく、その際は税法で定められた計算方法(最終仕入原価法)を採用することとなります。

同様に減価償却資産の償却方法も定額法と定率法が存在しますが、その評価方法をどれにするのかを選択する際に提出するのが、減価償却資産の償却方法の届出書です。ただし、特に提出をしなくとも問題はなく、その際は税法で定められた計算方法(定率法)を採用することとなります。

いずれも提出先は税務署で、提出期限は、設立の場合は開業第1期の確定申告書の提出期限までとなっています。

まとめ

いかがだったでしょうか。

開業準備には相当な労力を要します。また、確定申告書に関しても事業によっては複雑かつ膨大なものになるため、できるだけ開業時から顧問税理士と契約をして、開業関係の書類から申告書の作成までまとめて依頼しておくことをお勧めします。

磯会計センターでは、開業の手続きも、一からフルサポートしております。茨城県で開業や法人設立を検討している方は是非一度ご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------