【令和7年度税制改正大綱更新版】【税金】前年以前4年内に他の退職金がある場合の退職所得控除の調整を税理士が解説!

2025/01/30

はじめに

退職金は老後の生活のために重要な資金源となるため、退職所得の計算上、退職所得控除を差し引けたり、課税所得を1/2できたりと、税制上も非常に優遇されています。

退職所得の計算式

退職所得の金額=(退職金の金額 - 退職所得控除額)×1/2

| 勤続年数 |

退職所得控除額 |

| 勤続年数20年以下の場合 | 勤続年数×40万円(最低80万円) |

| 勤続年数20年超の場合 | 800万+(勤続年数-20年)×70万円 |

(設例)

・勤続年数14年1カ月の従業員に退職金650万円を支給したときの税金

・ 勤続年数:15年(1年未満の端数切り上げ)

→ 退職所得控除額:40万円×15年=600万円

退職所得の金額(650万円-600万円)×1/2=25万円

所得税:250,000円×5%=12,500円

しかし、前年以前4年以内(iDeCoの老齢一時金等を受け取る場合は、前年以前19年間)に退職金を受け取っている場合、後に受け取る退職金の退職所得控除額が調整されることとなります。

なお、この退職所得には、会社から支給される退職金のほかに、iDeCoの返戻金や生命保険会社から一時金なども該当する場合があるため、「自分は1箇所でしか働いてないから関係ない」と思っていると、思わぬ落とし穴にハマってしまいます。

今回は、前年以前4年内に他の退職金がある場合の退職所得の計算方法を解説します。なお、同じ年に2箇所以上から退職金をもらう場合の解説は『【税金】同じ年に2箇所以上から退職金をもらう場合の退職所得を税理士が解説!』を参考にしてください。)

また、iDeCoは、2024年12月20日に公表された、「令和7年度税制改正大綱」のメイントピックスでもあり、多くの改正が予定されていますので、当該改正の内容も併せて解説します。

前年以前4年内に他の退職金がある場合の退職所得の計算方法

以下の説明においては、下記の設例を用いて計算式を記載します。

|

(設例) A社 就職日:平成22年4月1日 退職予定日:平成31年3月31日 B社 就職日:平成28年3月1日 退職予定日:令和5年7月31日 |

① 先行して支払われている退職金の退職所得控除に未利用がない場合

先行して支払われている退職金の額について、退職金の額よりも退職所得控除後の方が少ない場合、後に支給する退職金と、先行して支払われている退職金の勤続期間の重複期間(年未満切捨て)を把握し、本来の勤続機関によって算出した退職所得控除額から、重複期間に基づき算出した退職所得控除額を差し引いた額が実際の退職所得控除額となります。

|

(設例) A社の退職金支給額:400万円 A社の退職所得控除額:40万円×9年=360万円<400万円(退職所得控除額の未利用なし) 重複期間:3年1ヶ月(平成28年3月1日〜平成31年3月31日)→3年(1年未満切り捨て)

B社の通常の退職所得控除額:40万円×8年=320万円 B社の重複期間に基づく退職所得控除額:40万円×3年=120万円 B社の実際の退職所得控除額:320万円-120万円=200万円 B社の退職所得の金額(500万円-200万円)×1/2=150万円 所得税:1,500,000円×5%=75,000円 |

② 先行して支払われている退職金の退職所得控除に未利用がある場合

先行して支払われている退職金の額について、退職金の額よりも退職所得控除後の方が多い場合、後に支給する退職金と、先行して支払われている退職金の勤続期間のみなし重複期間(年未満切捨て)を把握し、本来の勤続期間によって算出した退職所得控除額から、みなし重複期間に基づき算出した退職所得控除額を差し引いた額が実際の退職所得控除額となります。

|

(設例) A社の退職金支給額:300万円 A社の退職所得控除額:40万円×9年=360万円>300万円(退職所得控除額の未利用60万円あり) みなし勤続年数:300万円÷40万円=7.5年→7年(1年未満切り捨て)(平成22年4月1日〜平成29年3月31日) みなし重複期間:3年1ヶ月(平成28年3月1日〜平成29年3月31日)→1年(1年未満切り捨て)

B社の通常の退職所得控除額:40万円×8年=320万円 B社の重複期間に基づく退職所得控除額:40万円×1年=40万円 B社の実際の退職所得控除額:320万円-40万円=280万円 B社の退職所得の金額(500万円-280万円)×1/2=110万円 所得税:1,100,000円×5%=55,000円 |

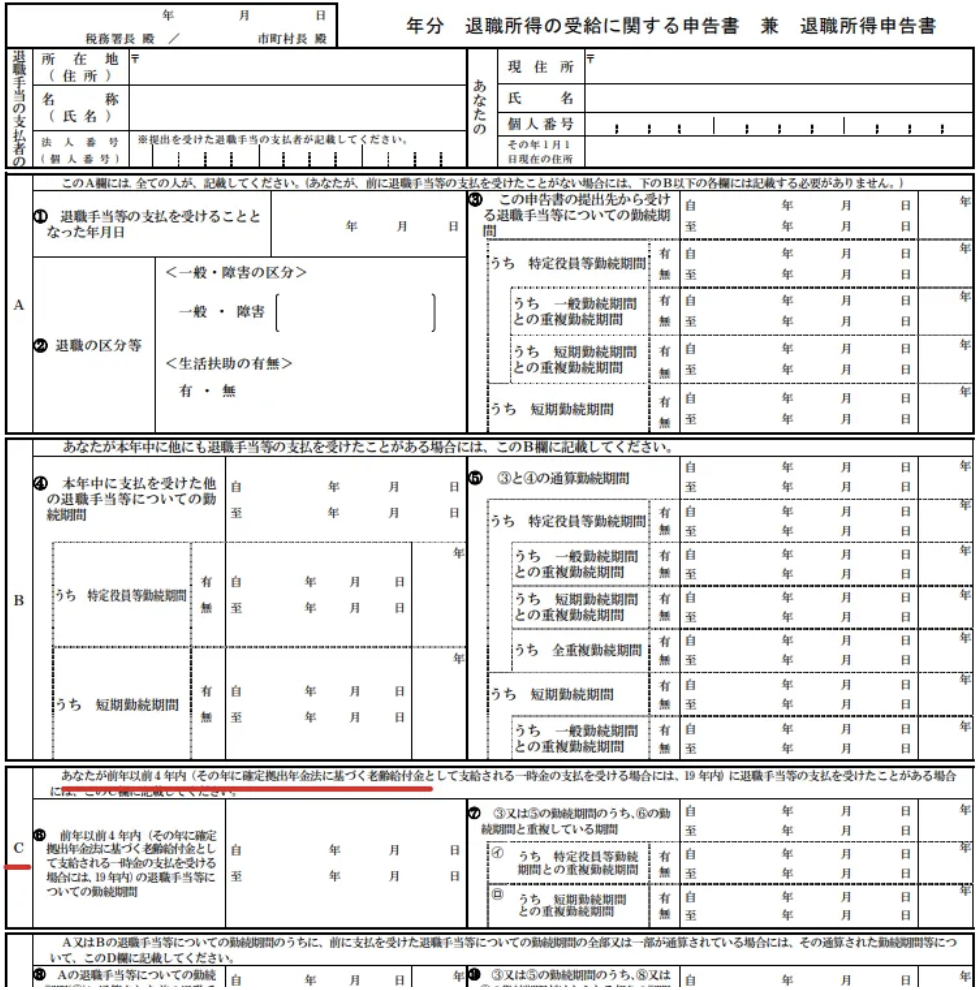

上記①②いずれのケースにおいても、重複期間(みなし重複期間)分だけ、退職所得控除額が小さくなっていることがわかるかと思います。なお、後に支払う企業は、正しく源泉徴収を行うため、過去4年以内に他の退職金があるかどうかを把握するため、退職者から「退職所得の受給に関する申告書」を提出してもらい、「C欄」の「前年以前4年内に退職手当等の支払を受けたことがある場合」の記載を有無を確認する必要があります。

iDeCoの老齢一時金の支給タイミングに注意!(令和7年度税制改正大綱更新)

冒頭で記載したように、iDeCoの老齢一時金に関しては、「前年以前4年内」ではなく、「前年以前19年以内」となっており、かなりの長期間退職所得控除の制限があります。ただしこの規定はあくまでiDeCoの老齢一時金を後に支給された場合のため、iDeCoの老齢一時金の支給が先で、退職金支給が後のケースは、通常通り過去4年以内の制限となります。

しかし、今回の令和7年度税制改正により、2026(令和8)年1月1日以後に受け取るiDeCoの老齢一時金に関しては、「前年以前4年内」ではなく「前年以前9年内」に改正されることとなりました。つまり、60歳でiDeCoの老齢一時金を受け取った場合でも、70歳以降で他の退職金を受け取らないと重複期間の規定を受けることとなってしまったわけです。以前『【令和7年度税制改正大綱更新版】【節税】iDeCoについて税理士が解説!①~概要・加入資格・掛金~』で掛金が増額できるようになったという解説をしましたが、上記の改正によって思わぬデメリットを受ける方も出てくるかと思いますので、iDeCoによる節税対策を行なっている方は、当該ルールも頭に入れつつ、人生設計を検討したほうがよいでしょう。

まとめ

いかがだったでしょうか。

原則として前年以前4年内に他の退職金がある場合は、重複期間分の退職所得控除額を控除した上で退職所得が算定されます。したがって、通常通りに計算した場合と比較して、退職所得控除額が小さくなり、多くの所得税を払うこととなります。当該規定を踏まえて確定申告をしていない場合、後から税務調査により多額の追徴が発生する可能性があるため注意しましょう。

磯会計センターでは、茨城でお困りの中小事業主様や個人事業主様に、会計・税務から補助金・融資・労務など幅広くサポートをしておりますので、お悩み事がございましたらぜひお気軽にご相談ください。

(※当該記事は投稿時点の法令等に基づいて掲載しております。当ウェブサイト上のコンテンツについて、できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。)

----------------------------------------------------------------------

株式会社磯会計センター

〒308-0844

茨城県筑西市下野殿852-3 メゾンルーチェⅡ

電話番号 : 0296-24-3630

FAX番号 : 0296-25-1588

----------------------------------------------------------------------